Xem video hướng dẫn tại đây:

3. Hướng dẫn thực hiện

Bước 1: Anh/chị vào Hỗ trợ quyết toán, chọn Rà soát chứng từ, sổ sách.

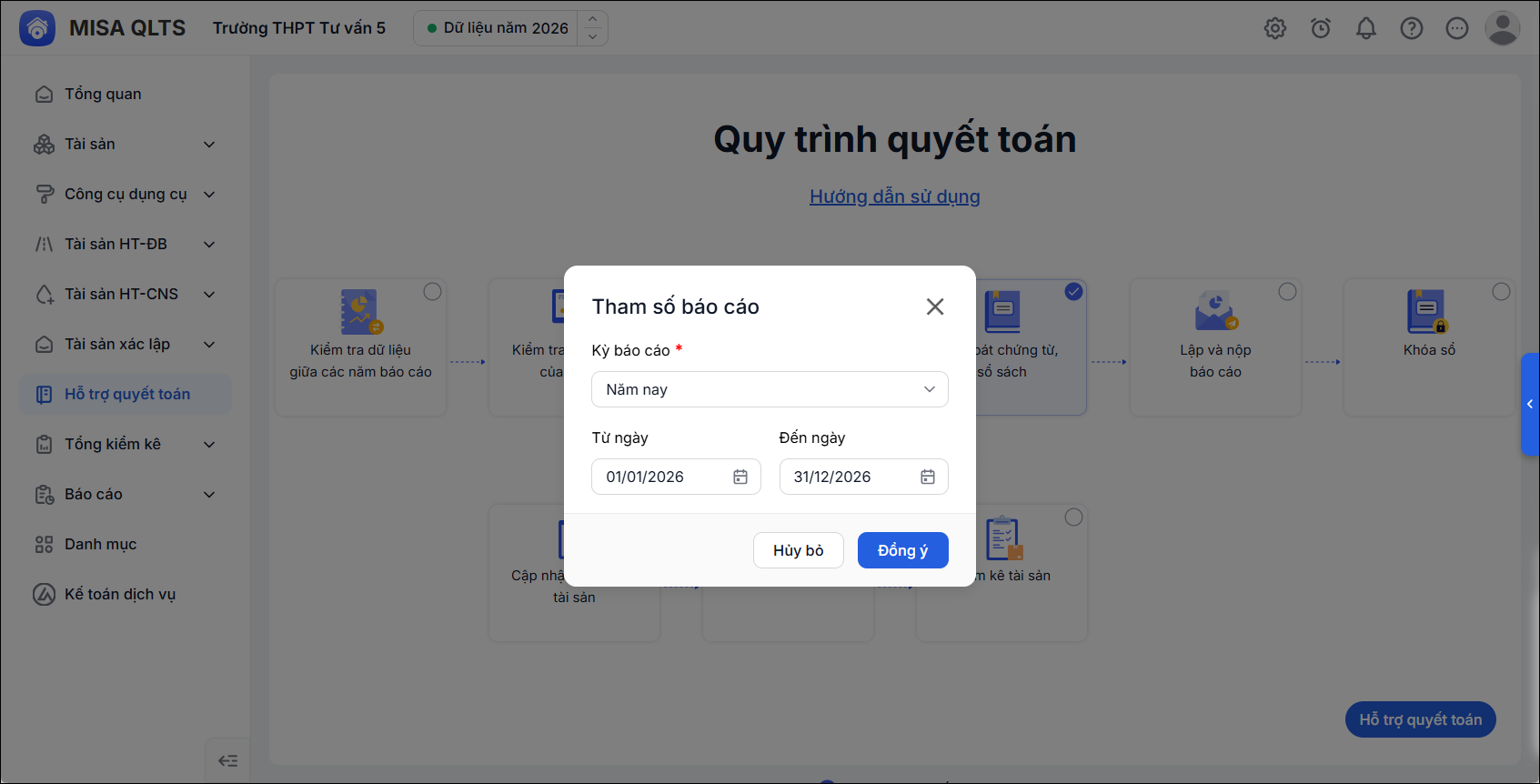

Bước 2: Chọn tham số báo cáo: Thời gian cần rà soát, kiểm tra chứng từ, sổ sách. Nhấn Đồng ý. Lưu ý: Chỉ đáp ứng rà soát chứng từ, sổ sách của kỳ báo cáo tại năm đang làm việc.

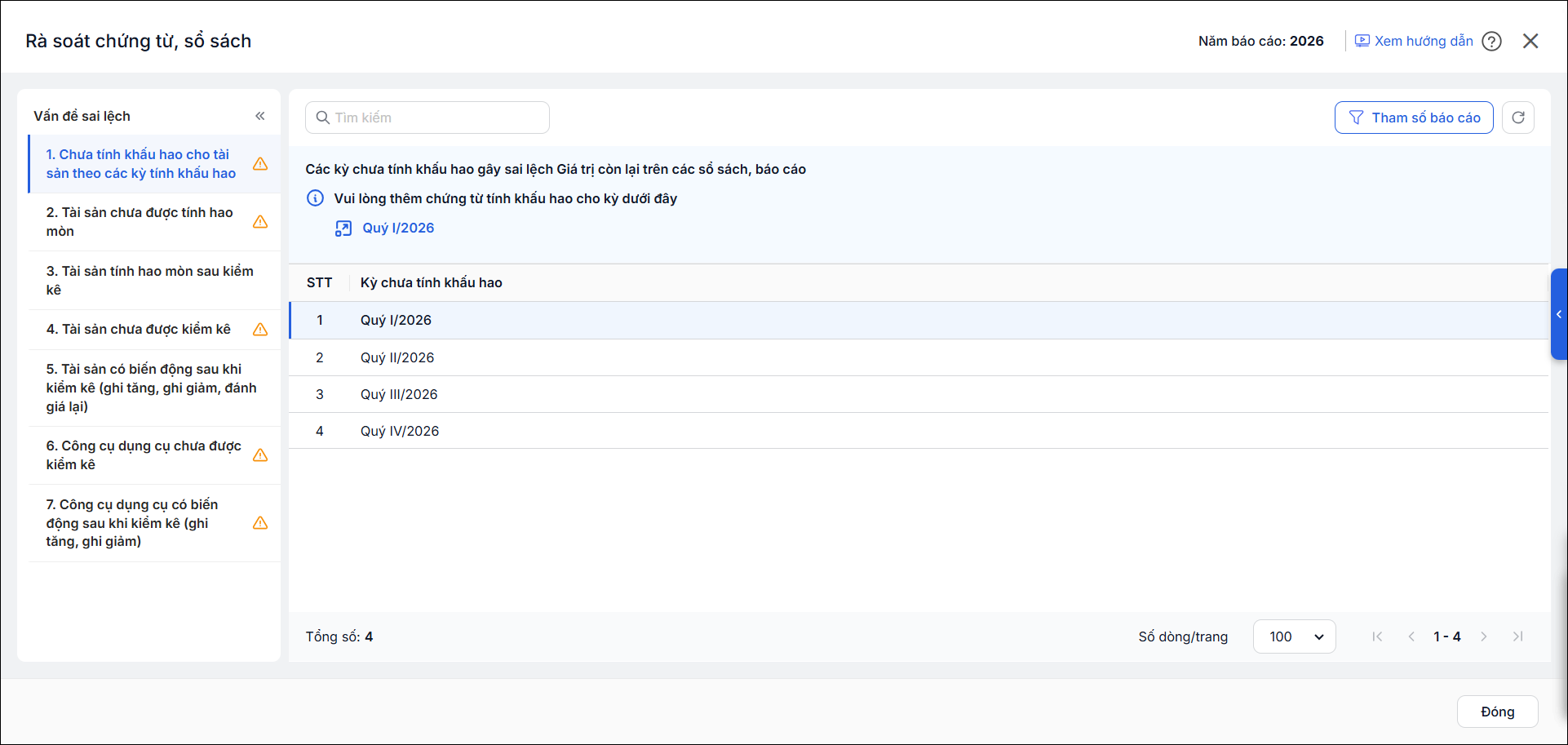

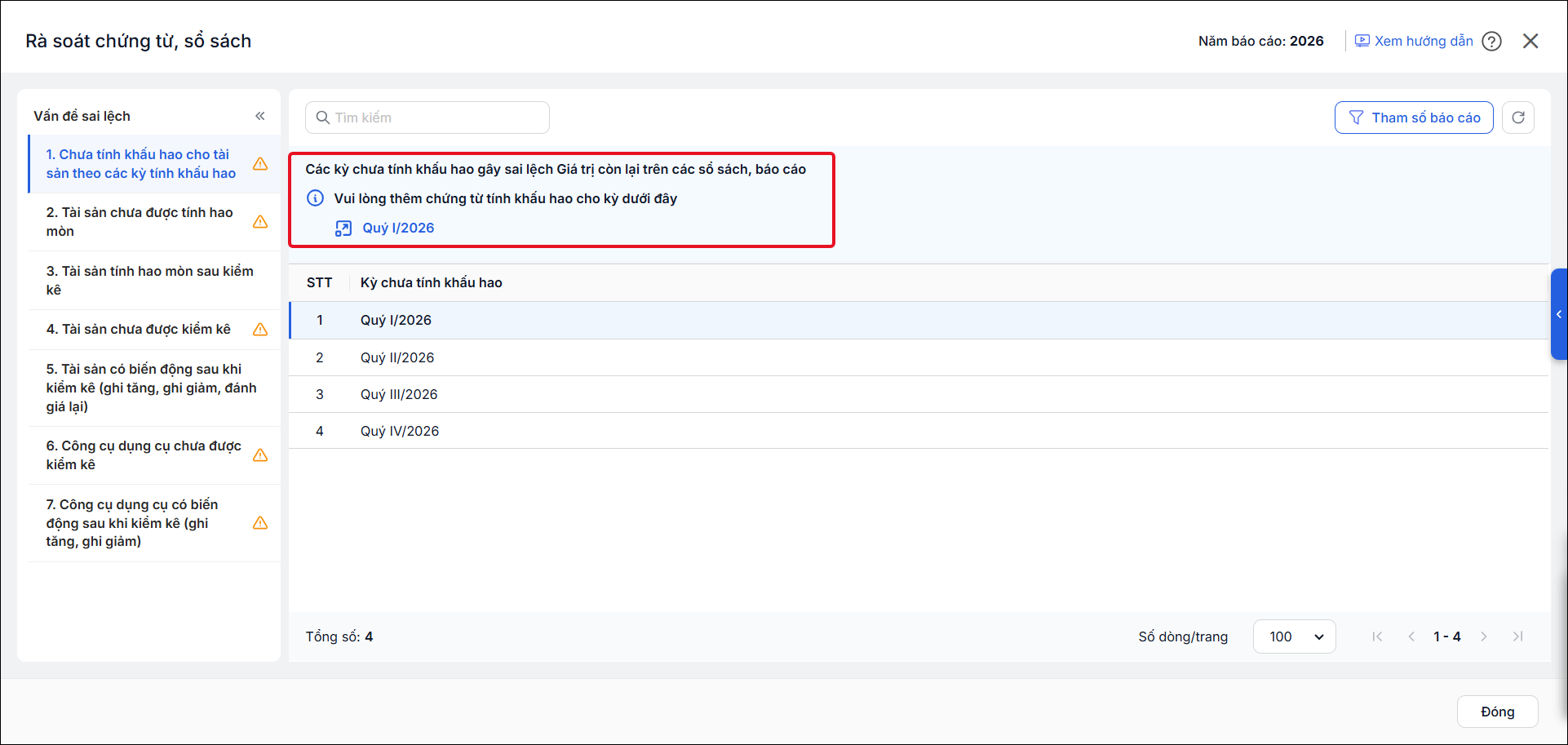

Hệ thống tự động rà soát các vấn đề dẫn đến sai lệch trên các chứng từ, sổ sách của đơn vị trong kỳ báo cáo đã chọn. Những vấn đề được đánh dấu màu cam là những vấn đề sai lệch đơn vị đang gặp phải.

Bước 3: Nhấn chọn để xem chi tiết từng vấn đề. Tương ứng từng vấn đề, anh/chị có thể chỉnh sửa nhanh nhờ gợi ý Hướng xử lý phía trên. Nhấn chọn để được chuyển đến tính năng/chứng từ cần thao tác.

Bước 4: Sau khi hoàn tất, tích hoàn thành.