1. Cập nhật các quy định về quản lý tài sản theo Thông tư 23/2023/TT-BTC mới ban hành thay thế Thông tư 45/2018/TT-BTC

-

Ngày 25/04/2023, Bộ Tài chính ban hành Thông tư 23/2023/TT-BTC (Thay thế Thông tư 45/2018/TT-BTC) hướng dẫn chế độ quản lý và tính hao mòn, khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp.

-

Hiệu lực thi hành: Kể từ ngày 10 tháng 6 năm 2023 và được áp dụng từ năm tài chính 2023.

-

Phạm vi điều chỉnh:

-

Quy định chế độ quản lý, tính hao mòn, khấu hao TSCĐ tại đơn vị sự nghiệp công lập, Tài sản cố định tại cơ quan nhà nước, đơn vị sự nghiệp công lập, đơn vị lực lượng vũ trang nhân dân, cơ quan Đảng Cộng sản Việt Nam, Mặt trận Tổ quốc Việt Nam, tổ chức chính trị – xã hội.

-

Quy định chế độ quản lý, tính hao mòn, khấu hao Tài sản cố định là trụ sở làm việc, cơ sở hoạt động sự nghiệp của tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, tổ chức khác.

-

- Đối tượng áp dụng:

- Cơ quan, tổ chức, đơn vị; gồm: Cơ quan nhà nước, đơn vị sự nghiệp công lập, đơn vị lực lượng vũ trang nhân dân, cơ quan Đảng Cộng sản Việt Nam, Mặt trận Tổ quốc Việt Nam, các tổ chức được giao quản lý tài sản cố định.

- Doanh nghiệp được giao quản lý tài sản cố định.

- Các tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, tổ chức khác.

- MISA QLTS cập nhật các quy định về quản lý tài sản theo Thông tư 23/2023/TT-BTC mới ban hành thay thế Thông tư 45/2018/TT-BTC. Chi tiết tại đây.

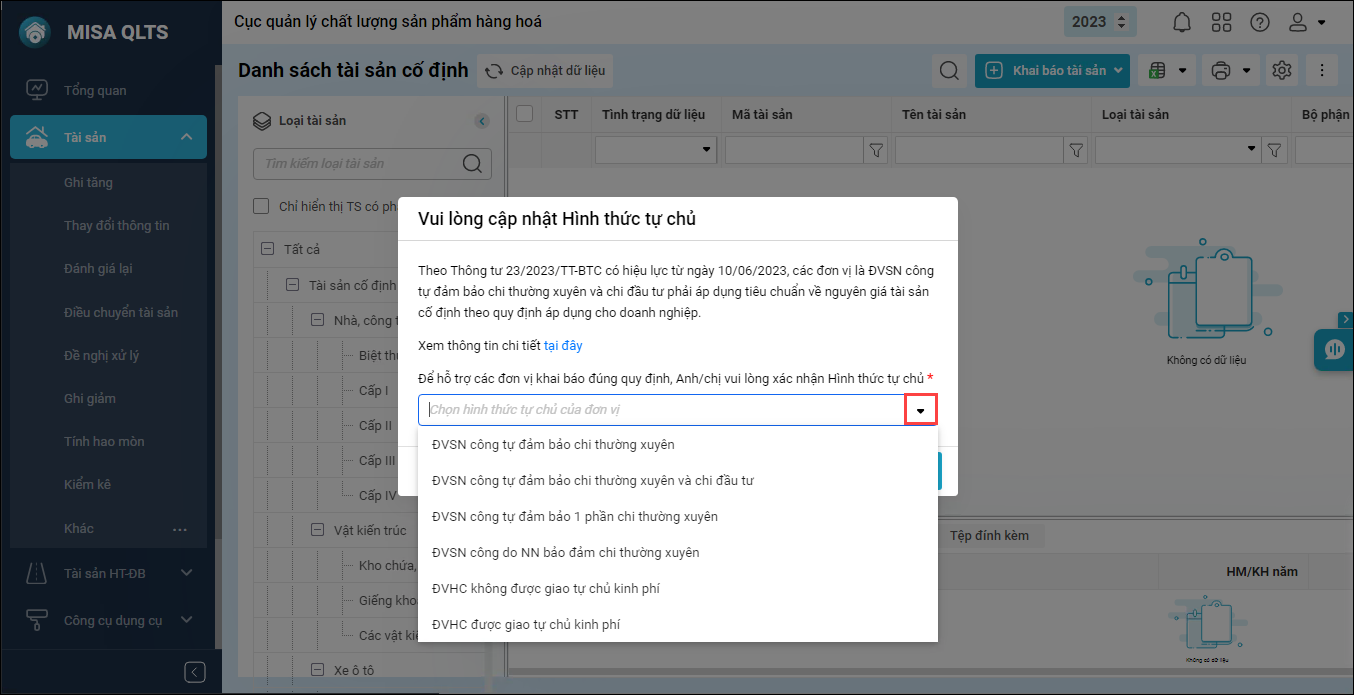

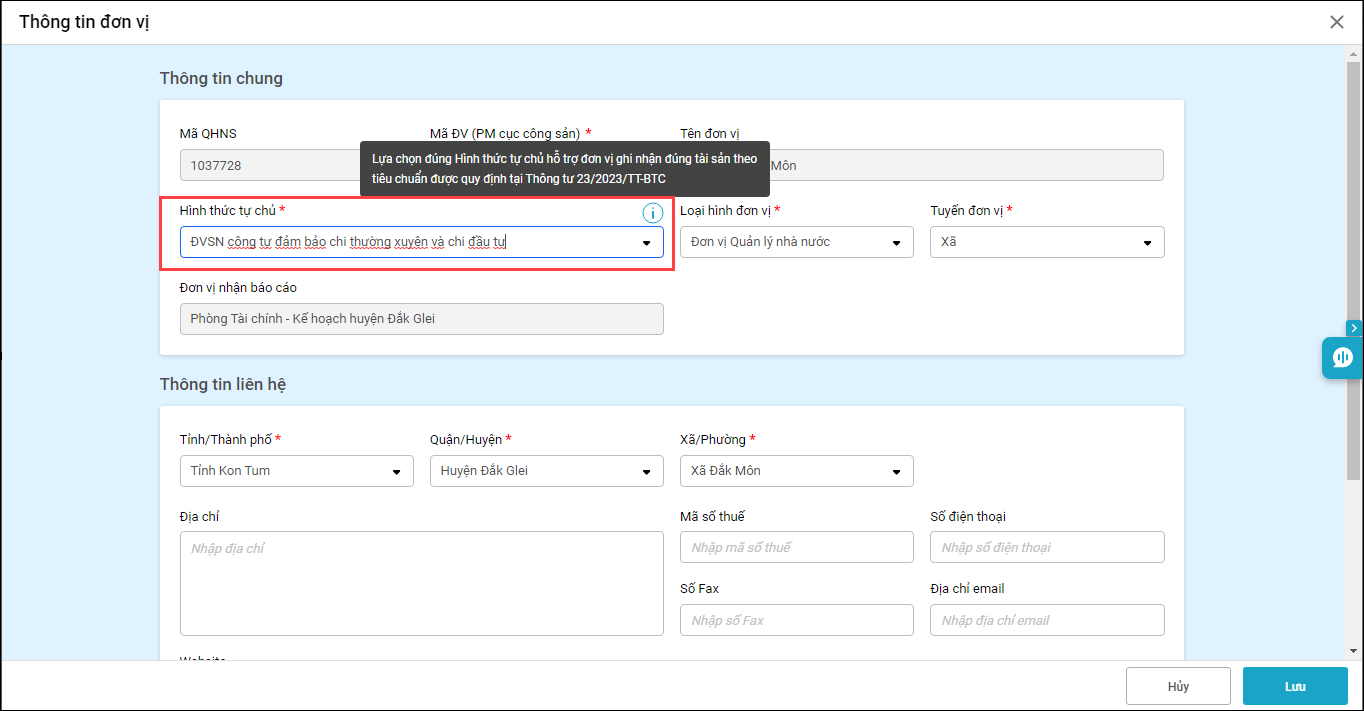

2. Cán bộ QLTS mong muốn cập nhật chính xác Hình thức tự chủ của đơn vị để tính toán đúng khấu hao theo quy định tại Thông tư 23/2023/TT-BTC

Trước đây:

- Kế toán tiến hành theo dõi, quản lý tài sản theo danh mục loại tài sản (Theo Thông tư 45/2018/TT-BTC). Ngày 25/04/2023, Bộ Tài chính ban hành Thông tư 23/2023/TT-BTC về hướng dẫn chế độ quản lý và tính hao mòn, khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp (Thay thế Thông tư 45/2018/TT-BTC).

- Bên cạnh đó, quy định về danh mục xe chuyên dùng tại Nghị định 04/2019/NĐ-CP. Vì vậy, danh mục loại tài sản được sử dụng tại đơn vị sẽ có điều chỉnh để đáp ứng quy định.

- Đơn vị chưa khai báo được chính xác hình thứ tự chủ của mình, chưa đủ cơ sở để xác định đúng quy tắc tính khấu hao cho đơn vị theo hình thức tự chủ.

Từ phiên bản R18:

- Sau khi phát hành phiên bản, người dùng lần đầu đăng nhập vào MISA QLTS:

- Với đơn vị đã cập nhật đủ các thông tin bắt buộc tại Thông tin đơn vị: Hiển thị form thông báo xác nhận Hình thức tự chủ của đơn vị, cán bộ QLTS kiểm tra và xác nhận lại để xác định đúng tiêu chuẩn tài sản theo quy định tại thông tư.

- Với đơn vị chưa cập nhật đầy đủ các thông tin bắt buộc trên Thông tin đơn vị: Hiển thị form Thông tin đơn vị để người dùng khai báo. Trong đó bổ sung thông tin Hình thức tự chủ là bắt buộc nhập kèm chú thích.

(Xem hướng dẫn chi tiết tại đây)

- Với đơn vị đã cập nhật đủ các thông tin bắt buộc tại Thông tin đơn vị: Hiển thị form thông báo xác nhận Hình thức tự chủ của đơn vị, cán bộ QLTS kiểm tra và xác nhận lại để xác định đúng tiêu chuẩn tài sản theo quy định tại thông tư.

- Cán bộ QLTS sẽ nhận được thông báo về số lượng tài sản cần được chuyển thành CCDC:

- Đối với đơn vị thuộc hình thức tự chủ “ĐVSN tự đảm bảo chi thường và chi đầu tư” và có ít nhất 1 tài sản Nhóm I hoặc Nhóm II có Nguyên giá < 30 triệu.

- Đối với đơn vị thuộc hình thức tự chủ “ĐVSN tự đảm bảo chi thường và chi đầu tư” và có ít nhất 1 tài sản Nhóm I hoặc Nhóm II có Nguyên giá < 30 triệu.

-

- Đối với đơn vị thuộc hình thức tự chủ còn lại và có ít nhất 1 tài sản Nhóm I hoặc Nhóm II có cách tính hao mòn là tài sản Chỉ trích khấu hao có Nguyên giá < 30 triệu.

- Đối với đơn vị thuộc hình thức tự chủ còn lại và có ít nhất 1 tài sản Nhóm I hoặc Nhóm II có cách tính hao mòn là tài sản Chỉ trích khấu hao có Nguyên giá < 30 triệu.

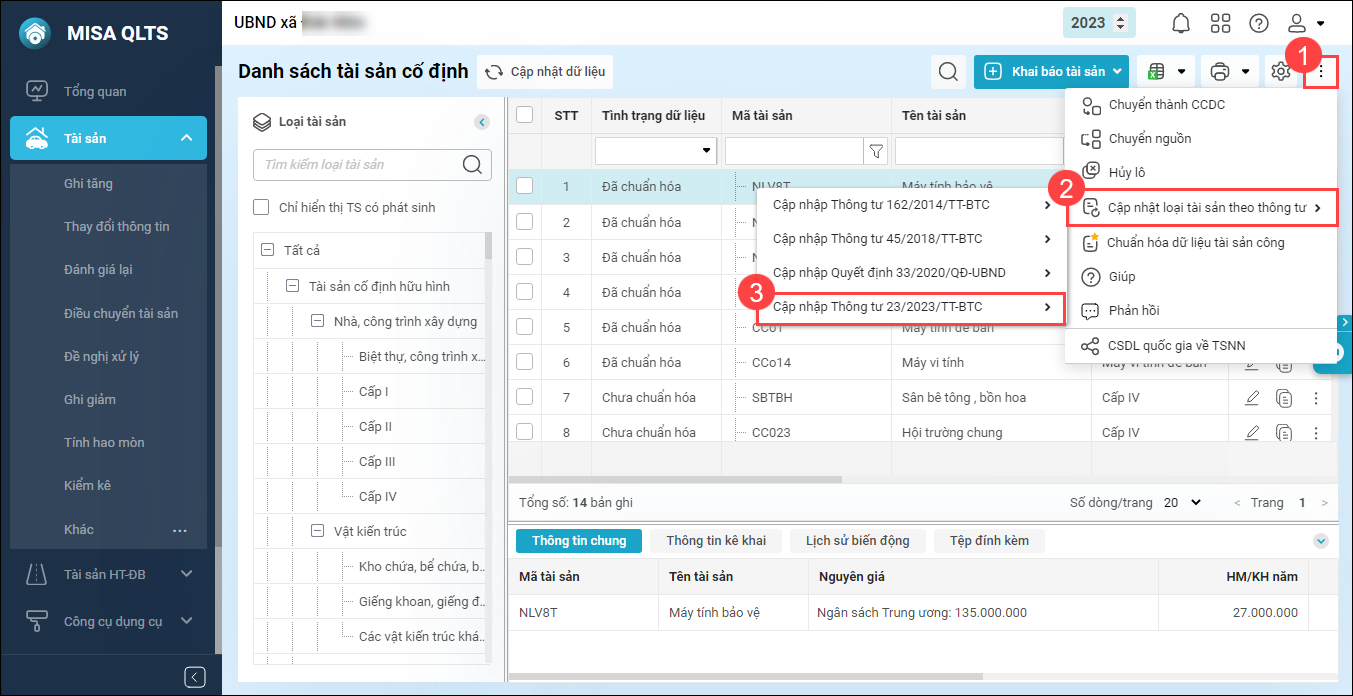

3. Cán bộ QLTS mong muốn cập nhật danh mục loại tài sản theo Nghị định 04/2019/NĐ-CP về danh mục xe chuyên dụng và Thông tư 23/2023/TT-BTC mới ban hành thay thế Thông tư 45/2018/TT-BTC

Trước đây:

- Kế toán tiến hành theo dõi, quản lý tài sản theo danh mục loại tài sản (Theo Thông tư 45/2018/TT-BTC). Ngày 25/04/2023, Bộ Tài chính ban hành Thông tư 23/2023/TT-BTC về hướng dẫn chế độ quản lý và tính hao mòn, khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp (Thay thế Thông tư 45/2018/TT-BTC).

- Bên cạnh đó, quy định về danh mục xe chuyên dùng tại Nghị định 04/2019/NĐ-CP. Vì vậy, danh mục loại tài sản được sử dụng tại đơn vị sẽ có điều chỉnh để đáp ứng quy định.

- Hiện tại phần mềm đáp ứng danh mục loại tài sản theo Thông tư 45/2018/TT-BTC.

Từ phiên bản R18:

- Cán bộ QLTS mong muốn cập nhật danh mục loại tài sản theo Nghị định 04/2019/NĐ-CP về danh mục xe chuyên dụng và Thông tư 23/2023/TT-BTC mới ban hành thay thế Thông tư 45/2018/TT-BTC.

- Tại Tài sản\Cập nhật loại tài sản theo thông tư\Cập nhật Thông tư 23/2023/TT-BTC:

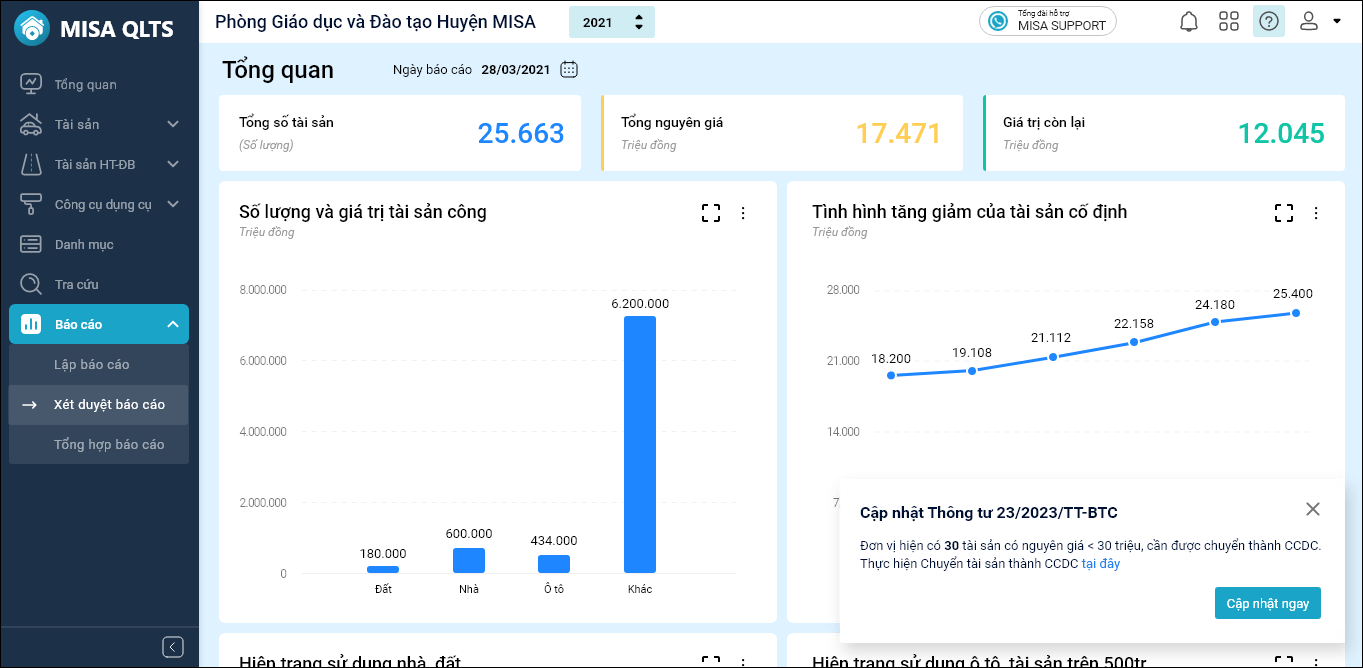

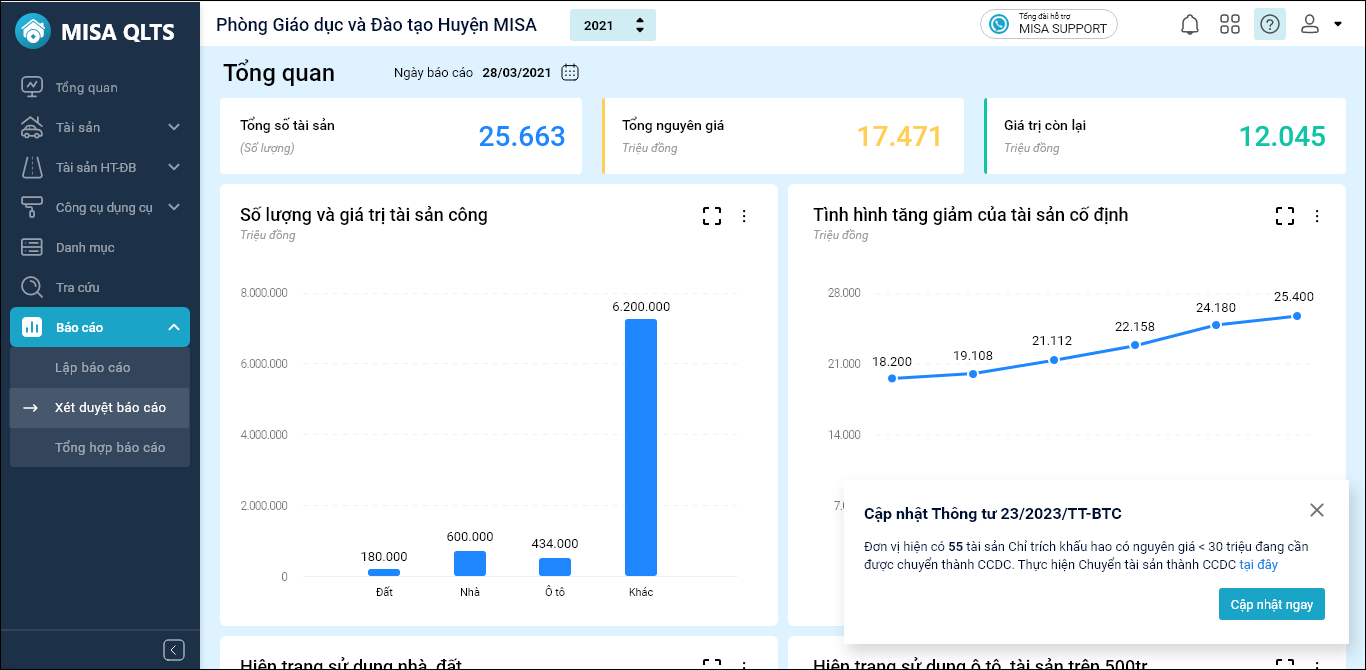

4. Cán bộ QLTS mong muốn tất cả các tài sản tại đơn vị đảm bảo đúng điều kiện về nguyên giá theo Thông tư 23/2023/TT-BTC

Trước đây:

- Kế toán tiến hành theo dõi, quản lý tài sản theo danh mục loại tài sản (Theo Thông tư 45/2018/TT-BTC). Ngày 25/04/2023, Bộ Tài chính ban hành Thông tư 23/2023/TT-BTC về hướng dẫn chế độ quản lý và tính hao mòn, khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp (Thay thế Thông tư 45/2018/TT-BTC).

- Theo Thông tư 23/2023/TT-BTC, Tài sản cố định cần có các điều kiện:

- Có thời gian sử dụng trên 1 năm

- Có nguyên giá đáp ứng quy định của DN tương đương 30 triệu đồng.

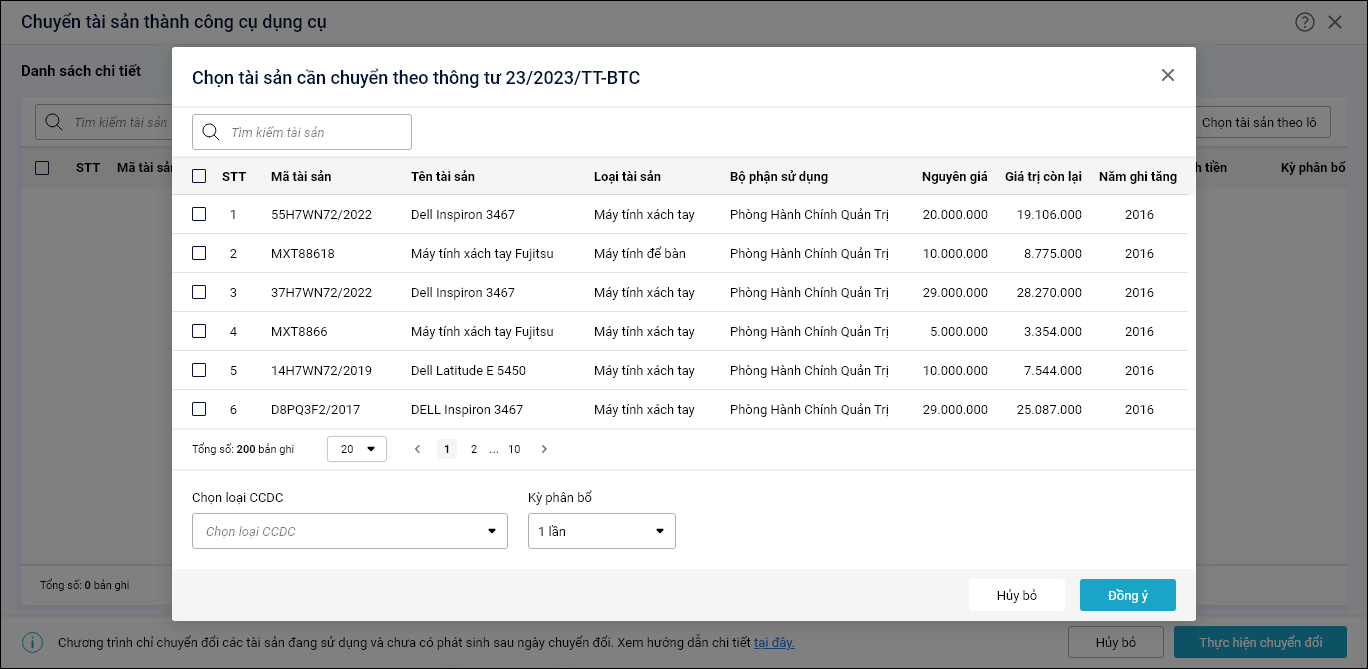

- Cán bộ QLTS cần rà soát các tài sản không đảm bảo đủ điều kiện về tài sản và thực hiện chuyển đổi tài sản thành CCDC. Tuy nhiên cán bộ QLTS chưa xem nhanh được các tài sản cần chuyển loại, mất thời gian rà soát từng tài sản.

Từ phiên bản R18:

- Cán bộ QLTS mong muốn tất cả các tài sản tại đơn vị đảm bảo đúng điều kiện về nguyên giá theo Thông tư 23/2023/TT-BTC.

- Khi người dùng đăng nhập vào phần mềm, làm việc tại năm 2023, hiển thị thông báo:

- Đối với đơn vị thuộc hình thức tự chủ “ĐVSN tự đảm bảo chi thường và chi đầu tư” và có ít nhất 1 tài sản Nhóm I hoặc Nhóm II có Nguyên giá < 30 triệu.

- Đối với đơn vị thuộc hình thức tự chủ còn lại và có ít nhất 1 tài sản Nhóm I hoặc Nhóm II có cách tính hao mòn là tài sản Chỉ trích khấu hao có Nguyên giá < 30 triệu.

- Khi nhấn Cập nhật ngay sẽ điều hướng đến màn Chuyển tài sản thành công cụ dụng cụ, hiển thị sẵn danh sách các tài sản cần chuyển đổi theo quy định tại Thông tư với điều kiện:

- Tại đơn vị thuộc hình thức tự chủ “ĐVSN tự đảm bảo chi thường và chi đầu tư”: Tài sản có Nguyên giá < 30 triệu đồng.

- Tại đơn vị thuộc các hình thức tự chủ khác, tài sản đáp ứng đồng thời 2 điều kiện:

- Thông tin khấu hao/hao mòn\Cách tính hao mòn là Tài sản chỉ trích khẩu hao.

- Nguyên giá < 30 triệu đồng.

- Xem hướng dẫn chi tiết chuyển đổi thành CCDC tại đây.

- Đối với đơn vị thuộc hình thức tự chủ “ĐVSN tự đảm bảo chi thường và chi đầu tư” và có ít nhất 1 tài sản Nhóm I hoặc Nhóm II có Nguyên giá < 30 triệu.

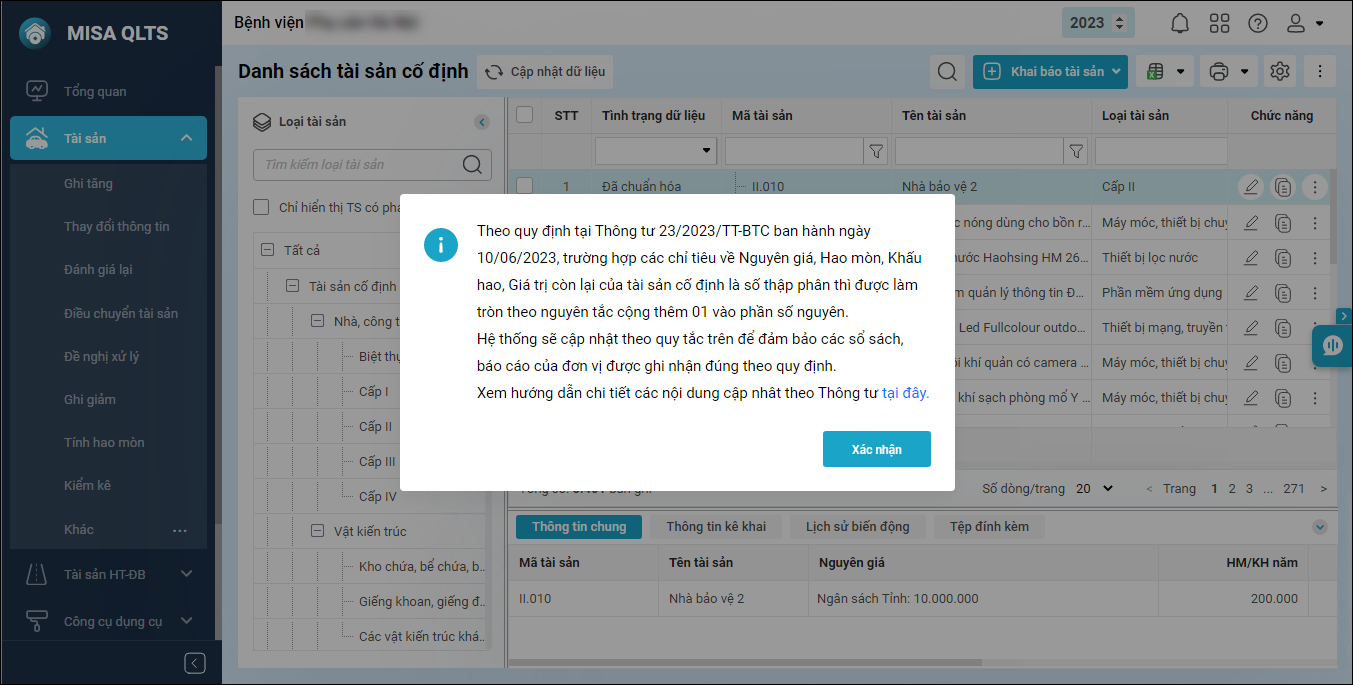

5. Cán bộ QLTS mong muốn thay đổi cách thức làm tròn số liệu về giá trị tài sản theo quy định Thông tư 23/2023/TT-BTC để đảm bảo ghi nhận đúng trên các sổ sách báo cáo

Trước đây:

- Các chỉ tiêu về nguyên giá, hao mòn, khấu hao, giá trị còn lại của tài sản cố định, phần giá trị thương hiệu,.. là số thập phân.

=> Được làm tròn theo nguyên tắc cộng thêm 01 vào phần số nguyên (luôn làm tròn lên. - Cán bộ QLTS cần rà soát toàn bộ chứng từ, sổ sách, báo cáo có thông tin về giá trị tài sản.

Từ phiên bản R18:

- Khi đăng nhập vào phần mềm, cán bộ QLTS nhận thông báo về việc cập nhật Quy tắc làm tròn số tiền theo Thông tư 23/2023/TT-BTC để nắm bắt và xem các nội dung cập nhật theo Thông tư mới.

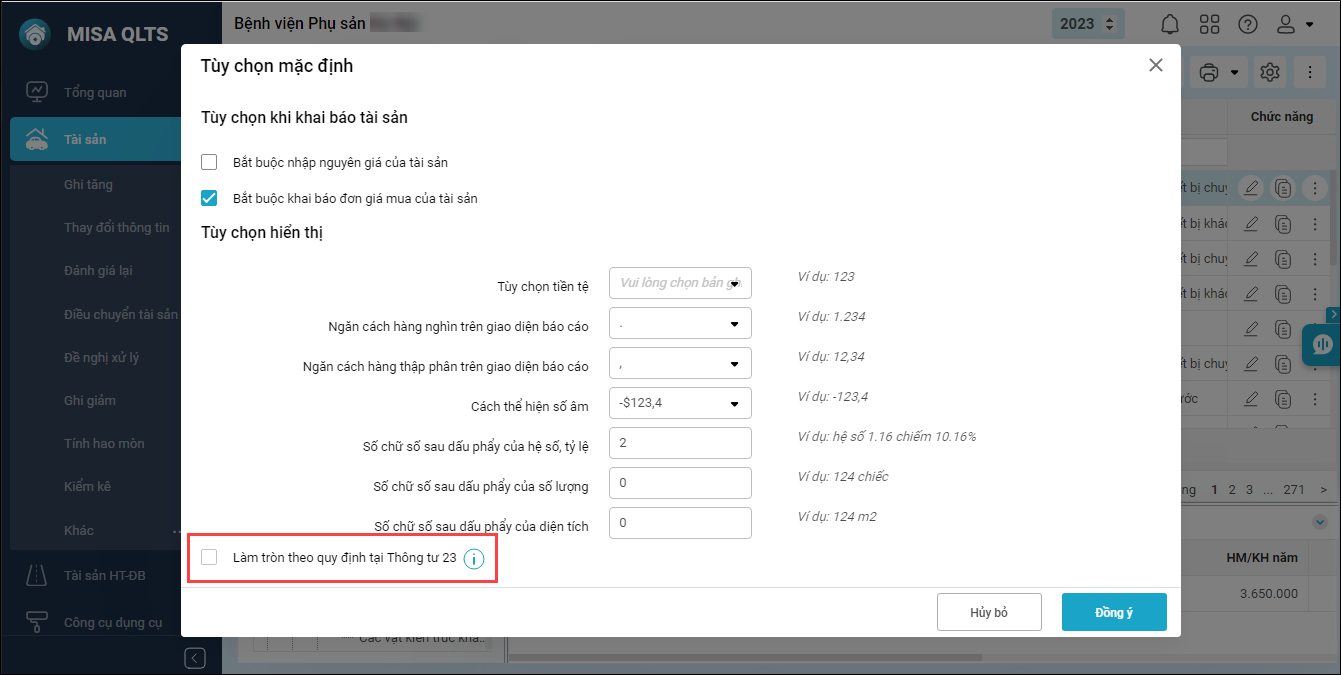

- Tại Thiết lập\Thiết lập mặc định: Bổ sung thiết lập Làm tròn theo quy định tại Thông tư 23. Mặc định tích chọn, phần mềm tự động cập nhật theo quy tắc mới để đảm bảo các sổ sách, báo cáo của đơn vị được ghi nhận đúng quy định.

6. Cán bộ QLTS mong muốn thay đổi cách tính hao mòn hàng năm cho các tào sản đã hết thời gian tính hao mòn nhưng được đánh giá lại theo quy định Thông tư 23/2023/TT-BTC để đảm bảo ghi nhận đúng trên các sổ sách, báo cáo

Trước đây:

- Theo Thông tư 23/2023/TT-BTC, đơn vị thực hiện đánh giá lại tài sản:

- Đánh giá tăng nguyên giá tài sản: Hao mòn hàng năm = Nguyên giá mới x Tỷ lệ hao mòn hàng năm.

- Đánh giá giảm nguyên giá tài sản: Nguyên giá mới \ Thời gian tính hao mòn còn lại của tài sản theo đánh giá lại (năm)

-

TSCĐ đã hết thời gian tính hao mòn nhưng được đánh giá lại:

-

Hao mòn hàng năm = Nguyên giá mới – Số hao mòn/khấu hao lũy kế tính đến năm điều chỉnh

-

Các năm tiếp theo không tính hao mòn nữa.

-

- Cách hiện tại tren phần mềm không còn phù hợp với quy định của Thông tư 23/2023/TT-BTC dẫn đến ghi nhận sai chứng từ hao mòn.

Từ phiên bản R18:

- Cán bộ QLTS mong muốn thay đổi cách tính hao mòn hàng năm cho các tào sản đã hết thời gian tính hao mòn nhưng được đánh giá lại theo quy định Thông tư 23/2023/TT-BTC để đảm bảo ghi nhận đúng trên các sổ sách, báo cáo.

- Phần mềm tự động cập nhật quy tắc xử lý. Cụ thể đối với tài sản có Giá trị còn lại = 0 và Thời gian sử dụng còn lại = 0. Đối với các chứng từ Đánh giá lại loại Tăng nguyên giá phát sinh mới sau khi cập nhật Thông tư 23/2023/TT-BTC, nếu trong phần Nguồn kinh phí: Giá trị mới > Giá trị cũ thì:

- Giá trị còn lại mới = Giá trị mới – Giá trị cũ.

- Hao mòn lũy kế mới = Hao mòn lũy kế cũ.

- Hao mòn/khấu hao năm = Giá trị còn lại mới.

- Số năm sử dụng còn lại mới mặc định = 1.

7. Cán bộ QLTS mong muốn tính toán lại tỷ lệ hao mòn và thời gian sử dụng các tài sản theo Thông tư 23/2023/TT-BTC để đảm bảo ghi nhận đúng trên các sổ sách, báo cáo

Trước đây:

- Theo Thông tư 23/2023/TT-BTC, thay đổi thời gian sử dụng và tỷ lệ hao mòn đối với các tài sản:

-

Máy photocopy:

- Thời gian tính hao mòn: 5 năm.

- Tỷ lệ hao mòn: 20%.

-

Camera giám sát:

-

Thời gian sử dụng: 5 năm.

-

Tỷ lệ hao mòn: 20%.

-

-

Máy móc, thiết bị chuyên dùng khác:

-

Thời gian sử dụng: 8 năm.

-

Tỷ lệ hao mòn: 12.5%.

-

-

Từ phiên bản R18:

- Cán bộ QLTS mong muốn tính toán lại tỷ lệ hao mòn và thời gian sử dụng các tài sản theo Thông tư 23/2023/TT-BTC để đảm bảo ghi nhận đúng trên các sổ sách, báo cáo.

- Tại Tài sản\Tùy chọn\Cập nhật loại TS theo Thông tư: Bổ sung tính năng Cập nhật Thông tư 23/2023/TT-BTC.

- Xem hướng dẫn chi tiết tại đây.

8. Khi cập nhật danh mục loại tài sản theo 23/2023/TT-BTC, cán bộ QLTS mong muốn phân biệt được các loại tài sản có cùng tên để đẩy dữ liệu lên phần mềm kế toán chính xác

Trước đây:

- Cán bộ QLTS cập nhật danh mục loại tài sản theo Thông tư 23/2023/TT-BTC. Tại thông tư có quy định chi tiết về loại tài sản “máy móc thiết bị” gồm 3 loại sau:

- Máy móc, thiết bị văn phòng phổ biến (LTS 1)

- Máy móc, thiết bị phục vụ hoạt động chung của cơ quan, tổ chức, đơn vị (LTS 2)

- Máy móc, thiết bị chuyên dùng (LTS 3)

- Khi đẩy dữ liệu tài sản lên phần mềm MIMOSA sẽ hiển thị 3 loại tài sản y hệt nhau nhưng thuộc loại cha khác nhau.

- Bên cạnh đó loại cha bên MIMOSA không hiển thị mà chỉ hiển thị loại con giống nhau, do đó khách hàng không phân biệt được loại tài sản con giống nhau.

Từ phiên bản R18:

- Khi cập nhật danh mục loại tài sản theo 23/2023/TT-BTC, cán bộ QLTS mong muốn phân biệt được các loại tài sản có cùng tên để đẩy dữ liệu lên phần mềm kế toán chính xác.

- Khi đẩy dữ liệu từ MISA QLTS sang các hệ thống kết nối khác (MIMOSA Online; Desktop; Bamboo): Bổ sung ghi chú hậu tố cho các Loại tài sản cùng tên nhưng khác nhóm tài sản theo quy tắc.

- Tài sản thuộc nhóm tài sản chuyên dùng, thêm ký hiệu (CD)

- Tài sản thuộc nhóm tài sản phổ biến, thêm ký hiệu (PB)

- Tài sản thuộc nhóm tài sản chung, thêm ký hiệu (C)