1. Tổng quan

Thông tư 141/2025/TT-BTC của Bộ Tài chính có quy định, đối với các Tài sản cố định thực hiện thuê mua, sau khi hết thời gian thuê mua theo hợp đồng thi ghi tăng thành Tài sản cố định thuộc cơ quan, tổ chức, đơn vị.

Bài viết hướng dẫn anh/chị khai báo, ghi tăng tài sản thuê mua trong trường hợp đã kết thúc thuê mua theo hợp đồng và trở thành tài sản thuộc sở hữu của đơn vị. Sau khi kết thúc thời gian thuê mua, anh/chị có thể khai báo tài sản thuê mua trên phần mềm và chọn Lý do ghi tăng là “Kết thúc thuê mua theo hợp đồng” để theo dõi, quản lý và tính hao mòn/khấu hao đúng quy định.

2. Chi tiết thay đổi

2.1. Bổ sung Lý do ghi tăng là: Kết thúc thuê mua theo hợp đồng.

Với các tài sản thuê mua chưa hết hợp đồng thuê mua hay chưa kết thúc thời gian thuê mua, anh/chị theo dõi ở bên ngoài phần mềm.

Sau khi Tài sản kết thúc thời gian thuê mua theo hợp đồng và được chuyển thành Tài sản cố định của đơn vị, anh/chị thực hiện khai báo tài sản theo các bước sau:

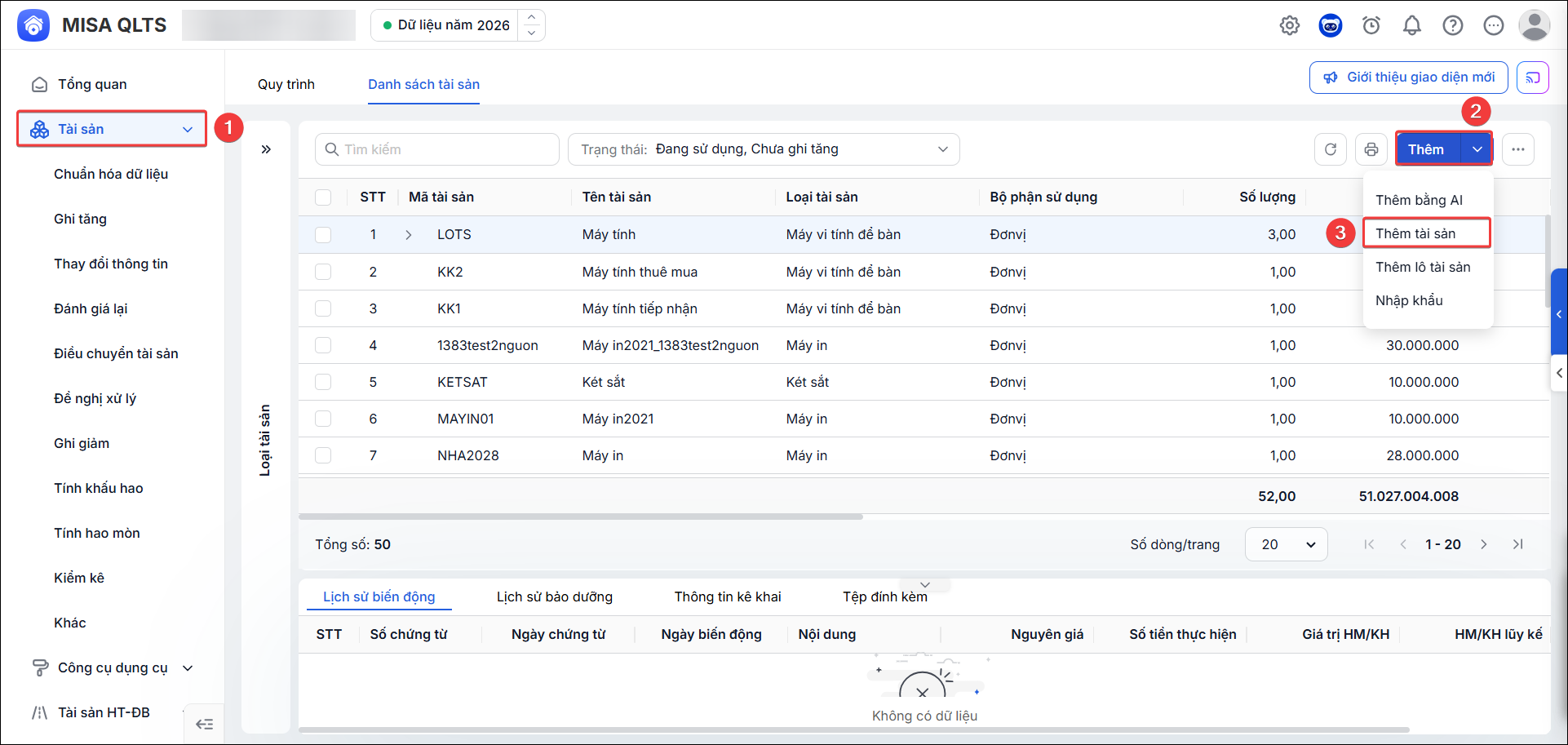

- Bước 1: Vào Tài sản\tại Danh sách tài sản, nhấn Thêm ở góc trên bên phải màn hình\chọn Thêm tài sản hoặc vào menu Tài sản\tại tab Quy trình nhấn Khai báo tài sản\chọn Thêm tài sản

- Bước 2: Chọn loại tài sản anh/chị cần khai báo và ghi tăng.

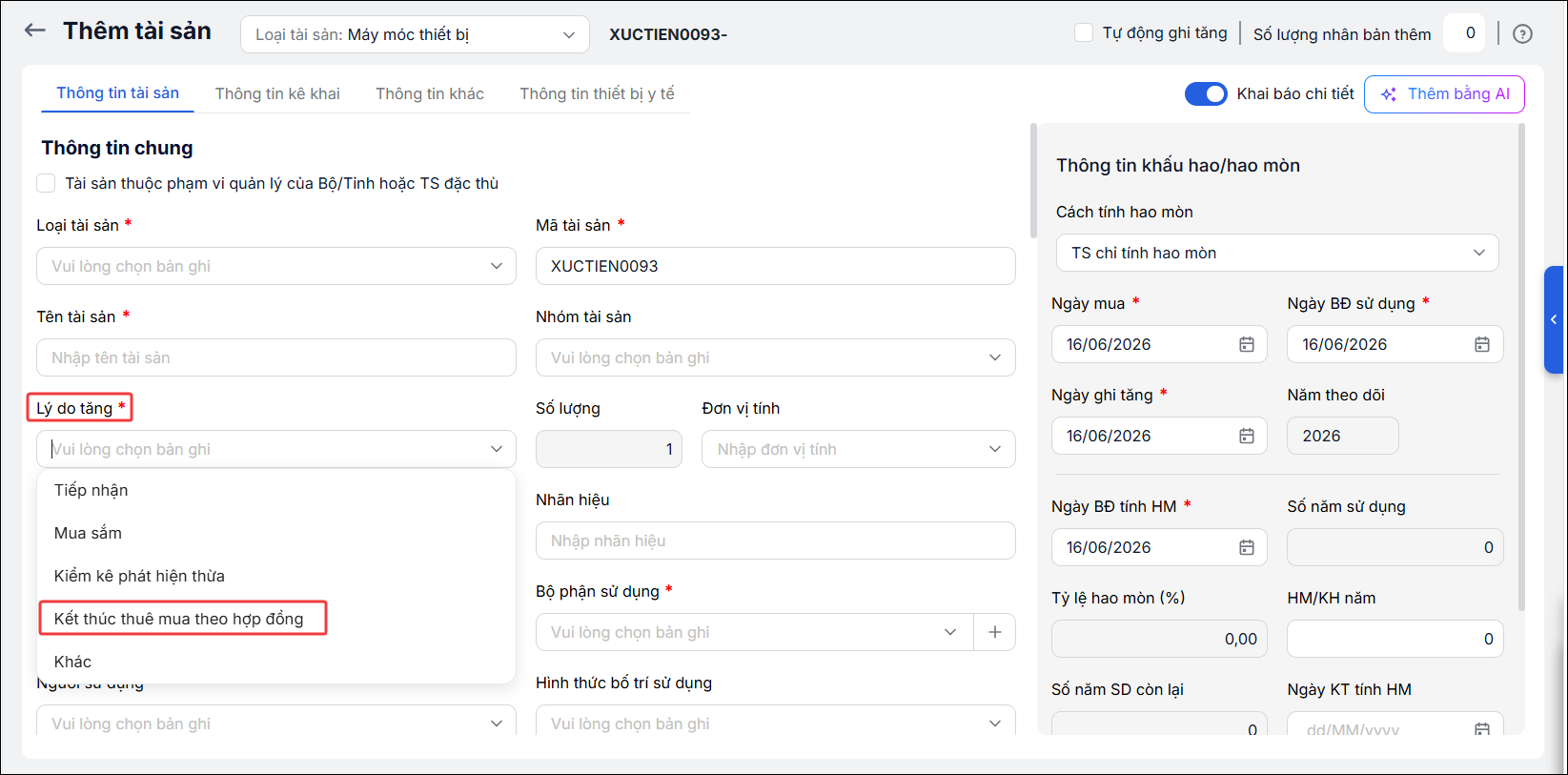

- Bước 3: Tại màn hình khai báo Thông tin tài sản, mục Lý do tăng chọn “Kết thúc thuê mua theo hợp đồng”.

- Bước 4: Tại các mục thông tin khác, anh/chị khai báo tương tự như những tài sản bình thường. Anh/chị tham khảo Chi tiết Hướng dẫn khai báo và ghi tăng từng loại tài sản tại đây.

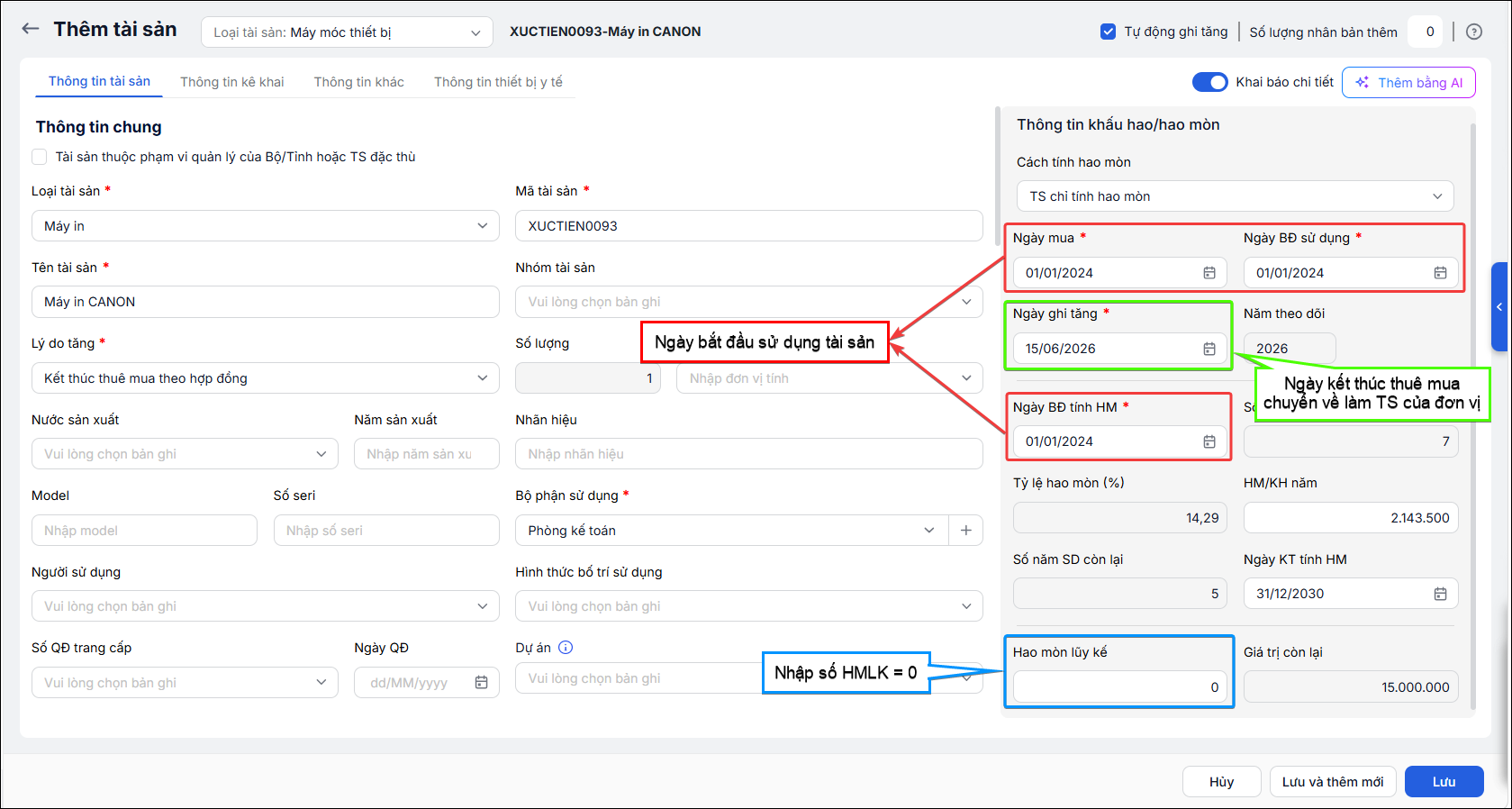

- Ngày mua, Ngày BĐ sử dụng, Ngày BĐ tính HM: Ngày bắt đầu đưa tài sản vào sử dụng (Ví dụ Ngày 20/01/2024).

- Ngày ghi tăng, năm theo dõi: Là ngày/tháng/năm kết thúc thuê mua và được chuyển về làm Tài sản cố định của đơn vị (Ngày 09/06/2026).

- Hao mòn lũy kế:

- Trường hợp Số năm SD còn lại > 0: Anh/chị xóa số HMLK phần mềm tự tính, và nhập lại Hao mòn lũy kế = 0.

- Trường hợp Số năm SD còn lại = 0: Nhập số Hao mòn lũy kế = Nguyên giá để theo dõi tài sản này.

Lưu ý: Hao mòn năm đầu tiên của Tài sản kết thúc thuê mua theo hợp đồng = Nguyên giá x Tỷ lệ hao mòn x Thời gian đã sử dụng của tài sản. Những năm tiếp theo thì hao mòn = số HM/KH năm.

3. Câu hỏi thường gặp

3.1. Khi nào thì cần khai báo tài sản thuê mua?

Trả lời: Với các tài sản chưa hết hợp đồng thuê mua hay chưa kết thúc thời gian thuê mua, anh/chị theo dõi ở bên ngoài phần mềm. Khi kết thúc thuê mua thì anh/chị mới tiến hành khai báo Tài sản thuộc sở hữu sau khi kết thúc thuê mua theo hợp đồng theo hướng dẫn ở trên.

3.2. Cách xác định Nguyên giá của Tài sản thuộc sở hữu sau khi kết thúc thuê mua theo hợp đồng

Tại Khoản 9, Điều 6. Xác định nguyên giá tài sản cố định hữu hình quy định:

9. Nguyên giá tài sản cố định thuộc về cơ quan, tổ chức, đơn vị thực hiện thuê mua sau khi hết thời gian thuê mua theo hợp đồng được xác định theo công thức sau:

| Nguyên giá tài sản cố định | = | Số tiền đã thanh toán trước cho bên cho thuê mua theo thỏa thuận (không bao gồm các khoản thuế được khấu trừ, hoàn lại) | + | Số tiền thuê tài sản | + | Chi phí khác (nếu có) |

3.3. Tại sao khi chọn Lý do tăng thì không hiển thị lý do “Kết thúc thuê mua theo hợp đồng”?

Nguyên nhân và cách xử lý:

- Trường hợp 1: Đơn vị không thuộc Tỉnh/Thành phố áp dụng Thông tư 141/2025/TT-BTC

→ Phần mềm không hiển thị lý do “Kết thúc thuê mua theo hợp đồng” là đúng. Trường hợp đơn vị được yêu cầu áp dụng theo Thông tư 141/2025/TT-BTC, anh/chị vui lòng liên hệ MISA để được hỗ trợ.

- Trường hợp 2: Chọn sai Năm theo dõi là năm nhỏ hơn năm 2026

→ Thông tư 141/2025/TT-BTC có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2026 và được áp dụng từ năm tài chính 2026.

Tại màn hình khai báo tài sản, anh/chị chọn Hủy\Không để hủy khai báo tài sản hiện tại. Sau đó chọn lại Dữ liệu năm (vị trí ở phía trên giao diện, bên phải tên đơn vị) là năm 2026, rồi thực hiện lại thao tác khai báo tài sản.

3.4. Hao mòn lũy kế đã phát sinh trong thời gian thuê mua tài sản tại bên cho thuê, khi tài sản thuộc sở hữu của đơn vị (bên thuê) sau kết thúc thuê mua theo hợp đồng thì có nhập phần hao mòn lũy kế đó khi khai báo không?

Trả lời:

Sau khi hết thời gian thuê mua theo hợp đồng và tài sản cố định thuộc về quyền sở hữu của cơ quan, tổ chức, đơn vị thực hiện thuê mua; đơn vị sẽ không cần phải theo dõi số Hao mòn lũy kế đã phát sinh trong thời gian thuê mua tài sản trước đó, mà khai báo Hao mòn lũy kế theo quy tắc sau:

- Trường hợp Số năm SD còn lại > 0: Anh/chị xóa số HMLK phần mềm tự tính, và nhập lại Hao mòn lũy kế = 0.

- Trường hợp Số năm SD còn lại = 0: Nhập số Hao mòn lũy kế = Nguyên giá để theo dõi tài sản này.

Ví dụ: Đơn vị A thuê mua Bộ máy vi tính để bàn nguyên giá 20.000.000đ của Đơn vị B từ ngày 01/01/2024 đến ngày 01/01/2026 kết thúc thời gian thuê mua. Tổng thời gian sử dụng của Bộ máy vi tính để bàn này theo TT 23 là 5 năm, theo TT 141 là 7 năm.

- Hao mòn lũy kế phát sinh trong thời gian thuê mua được Đơn vị B ghi nhận = 20.000.000/5*2 = 8.000.000

- Đơn vị A khai báo và ghi tăng tài sản với số HMLK = 0, không cần ghi nhận lại số 8.000.000 hao mòn lũy kế mà đơn vị B ghi nhận trước đó.