1. Tổng quan

Bài viết này giúp anh/chị xem và đối chiếu các thông tin của tài sản cố định như nguyên giá, khấu hao, hao mòn,… theo từng phòng ban/bộ phận sử dụng. Anh/chị có thể lựa chọn đúng tham số khi lập báo cáo để so khớp số liệu giữa Sổ TSCĐ (Mẫu S24-H) với các báo cáo trên phần mềm kế toán như MIMOSA hoặc Bamboo, đảm bảo số liệu phản ánh chính xác trước khi nộp lên đơn vị cấp trên.

Ngoài ra, bài viết cũng hướng dẫn xử lý các tình huống thường gặp khi in Sổ tài sản cố định (Mẫu S24-H).

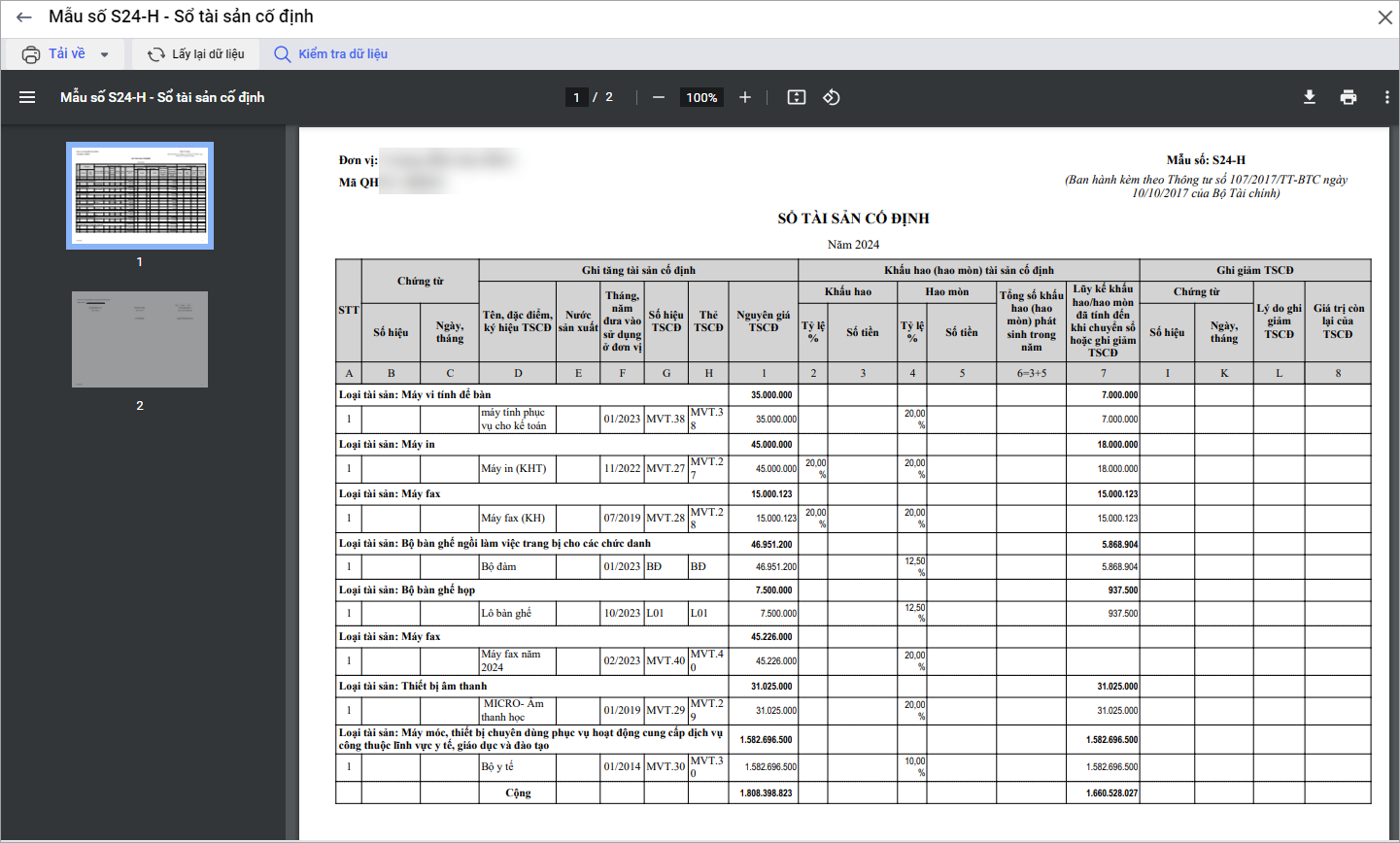

Nội dung báo cáo phản ánh Tên, đặc điểm, ký hiệu TSCĐ (mã TSCĐ); Nước sản xuất; Tháng, năm đưa vào sử dụng ở đơn vị; Nguyên giá TSCĐ; Tổng số khấu hao (hao mòn) phát sinh trong năm; Lũy kế khấu hao/hao mòn đã tính đến khi chuyển sổ hoặc ghi giảm; tài sản đã ghi giảm và lý do ghi giảm.

Lưu ý:

-

- Mẫu số S24-H – Sổ tài sản cố định là mẫu theo Thông tư quy định, chỉ hiển thị các thông tin cơ bản như: nguyên giá, khấu hao, hao mòn… theo từng phòng ban/bộ phận sử dụng.

- Nếu anh/chị muốn xem thêm giá trị còn lại của tài sản trên sổ, anh/chị sử dụng Mẫu số SQT01 – Sổ tài sản cố định (mẫu hiển thị giá trị còn lại). Để in được anh/chị vào menu Báo cáo\Báo cáo quản trị\chọn Sổ tài sản cố định (Mẫu hiển thị giá trị còn lại) và xem thêm hướng dẫn tại đây.

2. Cách lấy số liệu báo cáo

- Nguyên giá ở ghi tăng tài sản cố định lấy số liệu từ những tài sản được ghi tăng trước và trong kỳ báo cáo. Ngoài ra những chứng từ đánh giá lại tài sản cố định làm tăng, giảm nguyên giá cũng được thể hiện giá trị ở mục Ghi tăng tài sản cố định.

- Những giá trị như: nước sản xuất, tháng năm đưa vào sử dụng, tỉ lệ khấu hao, hao mòn… được lấy từ thông tin khai báo ban đầu của tài sản.

- Giá trị khấu hao, hao mòn = Giá trị khấu hao/hao mòn chứng từ tính khấu hao và tính hao mòn trong kỳ báo cáo + Chênh lệch hao mòn lũy kế từ các chứng từ đánh giá lại tài sản. (Hao mòn được tính theo năm, không phụ thuộc ngày ghi tăng (kể cả tăng 31/12 vẫn tính đủ năm).

- Giá trị lũy kế khấu hao, hao mòn sẽ dựa vào tham số chọn báo cáo:

- Nếu không tích chọn Tài sản đã ghi giảm trong kỳ thì Giá trị lũy kế khấu hao, hao mòn = Giá trị khấu hao, hao mòn của tài sản năm trước + Hao mòn/khấu hao năm nay + Hao mòn lũy kế của các tài sản được ghi tăng bổ sung từ các năm trước – Hao mòn lũy kế của các tài sản đã ghi giảm trong năm.

- Nếu tích chọn Tài sản đã ghi giảm trong kỳ thì Giá trị lũy kế khấu hao, hao mòn = Hao mòn lũy kế năm trước đã bao gồm toàn bộ hao mòn của các tài sản tồn tại đến cuối năm trước (không cộng lại từng tài sản riêng lẻ) + Hao mòn/khấu hao năm nay + Hao mòn lũy kế của các tài sản được ghi tăng bổ sung từ các năm trước + Hao mòn lũy kế của các tài sản đã ghi giảm trong năm.

- Giá trị mục ghi giảm tài sản cố định lấy những chứng từ ghi giảm (thanh lý nhượng bán, điều chuyển, hủy tài sản…) và phản ánh giá trị còn lại của tài sản tại thời điểm ghi giảm tài sản.

- Ví dụ: Hãy tính giá trị cột Khấu hao, hao mòn và giá trị lũy kế khấu hao, hao mòn dựa vào công thức bên trên cho trường hợp sau:

Cuối năm 2024 (dữ liệu đầu kỳ): Tài sản X: Nguyên giá 10 triệu, thời gian sử dụng 5 năm, đã theo dõi từ năm 2024, hao mòn lũy kế cuối năm 2024 là 2 triệu.

Trong năm 2025 phát sinh mới thêm: Tài sản A: Nguyên giá 20 triệu, thời gian sử dụng 5 năm, ghi tăng trong năm 2025. Tài sản B: Nguyên giá 10 triệu, thời gian sử dụng 5 năm, đã sử dụng từ 01/11/2023, nhưng quên ghi tăng, năm 2025 ghi tăng bổ sung → phát sinh hao mòn lũy kế của các năm trước là 4 triệu.

Cách xác định:

-

- Hao mòn/khấu hao năm 2025 Nguyên tắc: tính tròn năm cho tất cả tài sản phát sinh trong năm

-

-

- Tài sản A: 20 / 5 = 4 triệu

- Tài sản B: 10 / 5 = 2 triệu

- Tài sản C: 10 / 5 = 2 triệu

-

Kết quả: Hao mòn năm 2025 = 4 + 2 + 2 = 8 triệu

-

- Hao mòn lũy kế năm 2025: Áp dụng công thức (không có ghi giảm): Lũy kế = Lũy kế năm trước + Hao mòn năm nay + Hao mòn lũy kế ghi tăng bổ sung.

-

-

- Lũy kế năm trước (2024): 2 triệu (đã bao gồm tài sản C)

- Hao mòn năm 2025: 8 triệu

- Hao mòn lũy kế ghi tăng bổ sung (tài sản B): 4 triệu

-

Kết quả: Hao mòn lũy kế năm 2025 = 2 + 8 + 4 = 14 triệu.

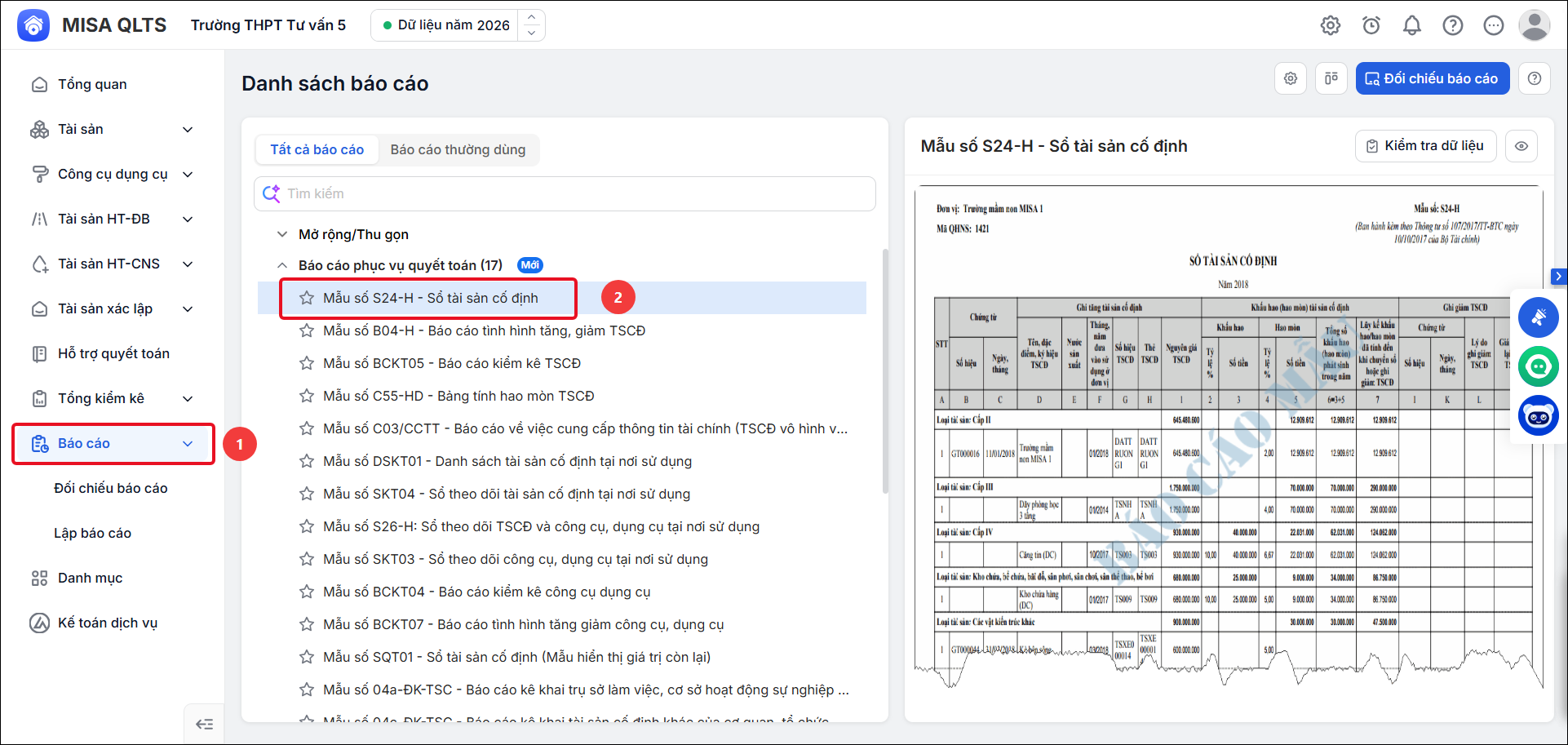

3. Cách in báo cáo

Để in S24-H – Sổ tài sản cố định anh/chị thực hiện các bước sau:

Bước 1: Vào menu Báo cáo\Báo cáo theo chế độ kế toán\ chọn mẫu số S24-H – Sổ tài sản cố định

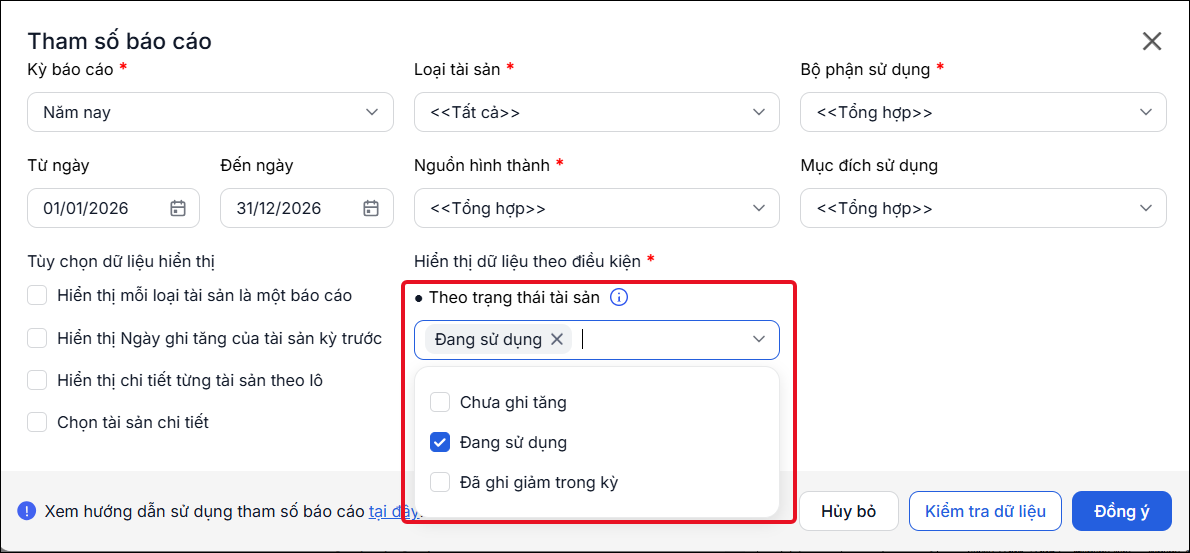

Bước 2: Khai báo tham số báo cáo:

- Ô tham số Kỳ báo cáo hỗ trợ nhiều lựa chọn: chọn nhanh theo tháng, quý, năm hoặc tự xác định kỳ báo cáo bằng cách nhập “Từ ngày – Đến ngày”.

- Chọn Loại tài sản:

- Chọn “Tất cả” để xem tài sản được trình bày chi tiết theo từng loại tài sản.

- Chọn loại tài sản cụ thể nếu chỉ muốn xem tài sản thuộc loại đó.

- Chọn Bộ phận sử dụng:

-

Chọn “Tổng hợp” để hiển thị toàn bộ tài sản, không phân biệt theo bộ phận sử dụng (thường chọn tham số này).

-

Chọn “Tất cả” để xem tài sản được trình bày chi tiết theo từng bộ phận sử dụng (mỗi bộ phận sử dụng là 1 trang báo cáo).

-

Chọn phòng ban cụ thể nếu chỉ muốn theo dõi tài sản thuộc phòng ban đó.

-

- Chọn Nguồn hình thành:

-

Chọn “Tổng hợp” để hiển thị toàn bộ tài sản, không phân biệt theo nguồn hình thành (thường chọn tham số này).

-

Chọn “Tất cả” để xem tài sản được trình bày chi tiết theo từng nguồn hình thành.

-

Chọn nguồn cụ thể nếu chỉ muốn theo dõi tài sản thuộc nguồn đó.

-

- Chọn Mục đích sử dụng:

- Chọn “Tổng hợp” để hiển thị toàn bộ tài sản, không phân biệt theo mục đích sử dụng (thường chọn tham số này).

-

Chọn “Tất cả” để xem tài sản được trình bày chi tiết theo từng mục đích sử dụng (mỗi một mục đích sử dụng là 1 trang báo cáo).

- Chọn mục đích cụ thể nếu chỉ muốn xem tài sản sử dụng cho mục đích đó.

- Tùy chọn dữ liệu hiển thị:

- Hiển thị mỗi loại tài sản là một báo cáo: Tích chọn để khi tham số Loại tài sản được chọn là “Tất cả”, báo cáo sẽ hiển thị mỗi loại tài sản trên 1 trang báo cáo riêng.

- Hiển thị Ngày ghi tăng của tài sản kỳ trước: Tích chọn nếu muốn hiển thị ngày ghi tăng của tài sản đã ghi tăng trước kỳ báo cáo.

- Hiển thị chi tiết từng tài sản theo lô: Tích chọn nếu muốn hiển thị chi tiết các tài sản trong lô tài sản.

- Chọn tài sản chi tiết: Tích chọn để chọn được đích danh những tài sản muốn xem trên báo cáo.

- Hiển thị dữ liệu theo điều kiện:

- Theo trạng thái tài sản: Khi lựa chọn tham số báo cáo phần mềm sẽ lấy lên tài sản có trạng thái tương ứng tại Danh sách TSCĐ:

- Nếu tích chọn Tài sản Chưa ghi tăng phần mềm lấy lên các tài sản có trạng thái Chưa ghi tăng tại thời điểm cuối kỳ báo cáo.

- Nếu tích chọn Tài sản đang sử dụng phần mềm lấy lên các tài sản có trạng thái Đang sử dụng tại thời điểm cuối kỳ báo cáo.

- Tích chọn Tài sản đã ghi giảm trong kỳ phần mềm lấy lên các Tài sản được ghi giảm trong kỳ báo cáo

- Theo trạng thái tài sản: Khi lựa chọn tham số báo cáo phần mềm sẽ lấy lên tài sản có trạng thái tương ứng tại Danh sách TSCĐ:

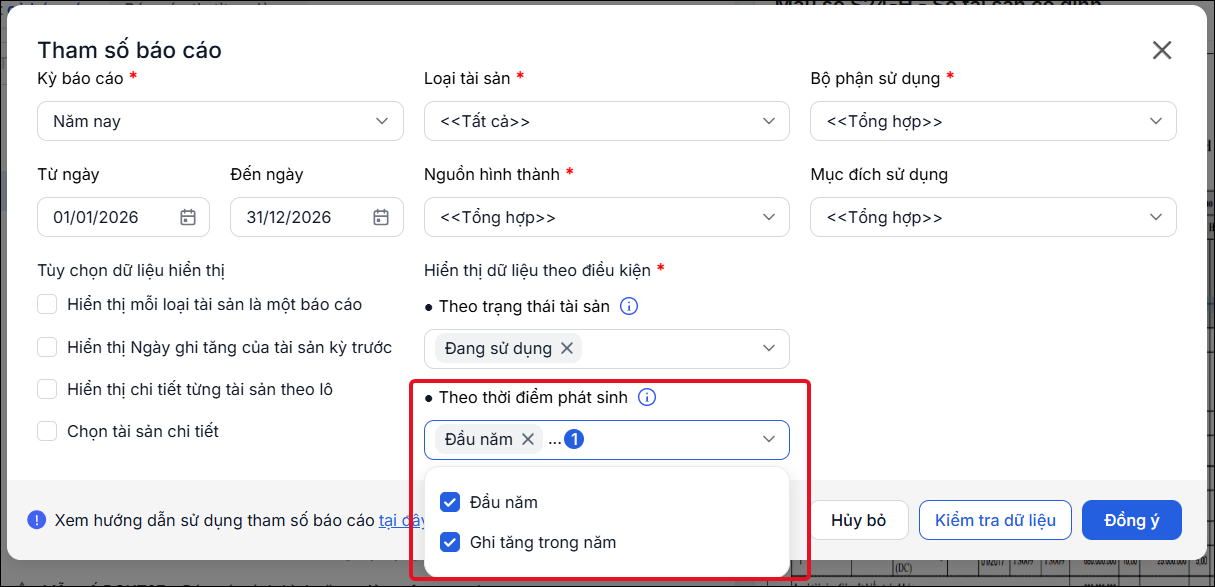

- Theo thời điểm phát sinh:

- Tài sản đầu năm: Tài sản được ghi tăng trước kỳ báo cáo

- Tài sản ghi tăng trong năm: Tài sản được ghi tăng trong kỳ báo cáo

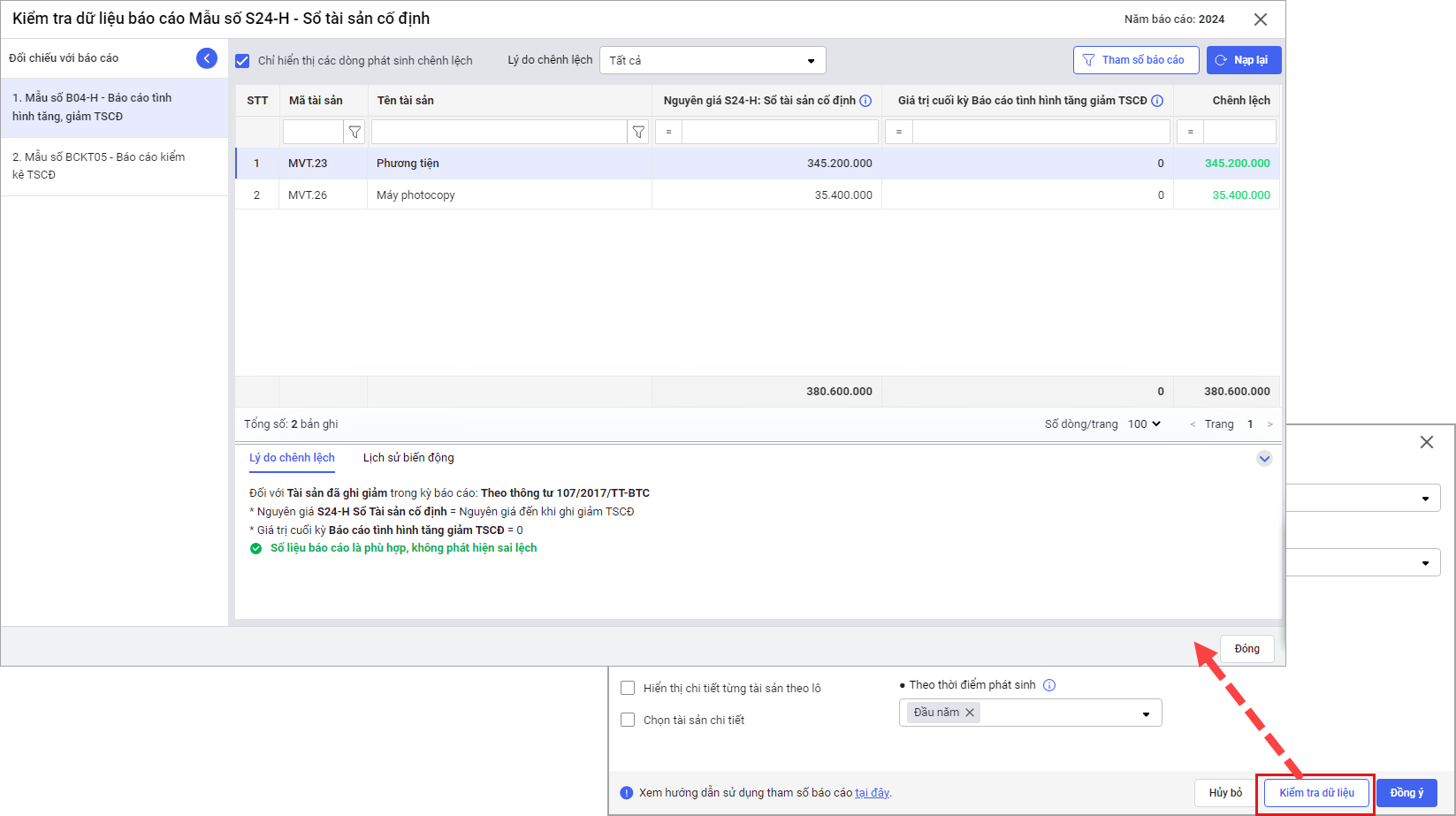

- Sau khi lựa chọn Tham số báo cáo, anh/chị chọn Kiểm tra dữ liệu phần mềm tự động kiểm tra đối chiếu báo cáo S24 – H với mẫu số B04 – H và mẫu số BCKT05.

Bước 3: Nhấn Đồng ý để xem báo cáo.