1. Tổng quan

Trong quá trình Cập nhật loại tài sản theo Thông tư 141/2025/TT-BTC trên phần mềm MISA QLTS, đôi khi anh/chị có thể gặp một số vấn đề phát sinh do thay đổi quy định. Bài viết này tổng hợp các vấn đề thường gặp khi Cập nhật loại tài sản theo Thông tư 141/2025/TT-BTC trên phần mềm MISA QLTS kèm theo hướng dẫn cách xử lý chi tiết.

2. Vấn đề thường gặp

2.1. Sau khi cập nhật loại tài sản theo Thông tư 141/2025/TT-BTC, Hao mòn/khấu hao năm của Tài sản được tính như thế nào? hoặc Tại sao sau khi cập nhật Thông tư 141 thấy số Hao mòn/khấu hao năm bị thay đổi/bị sai?

Trả lời:

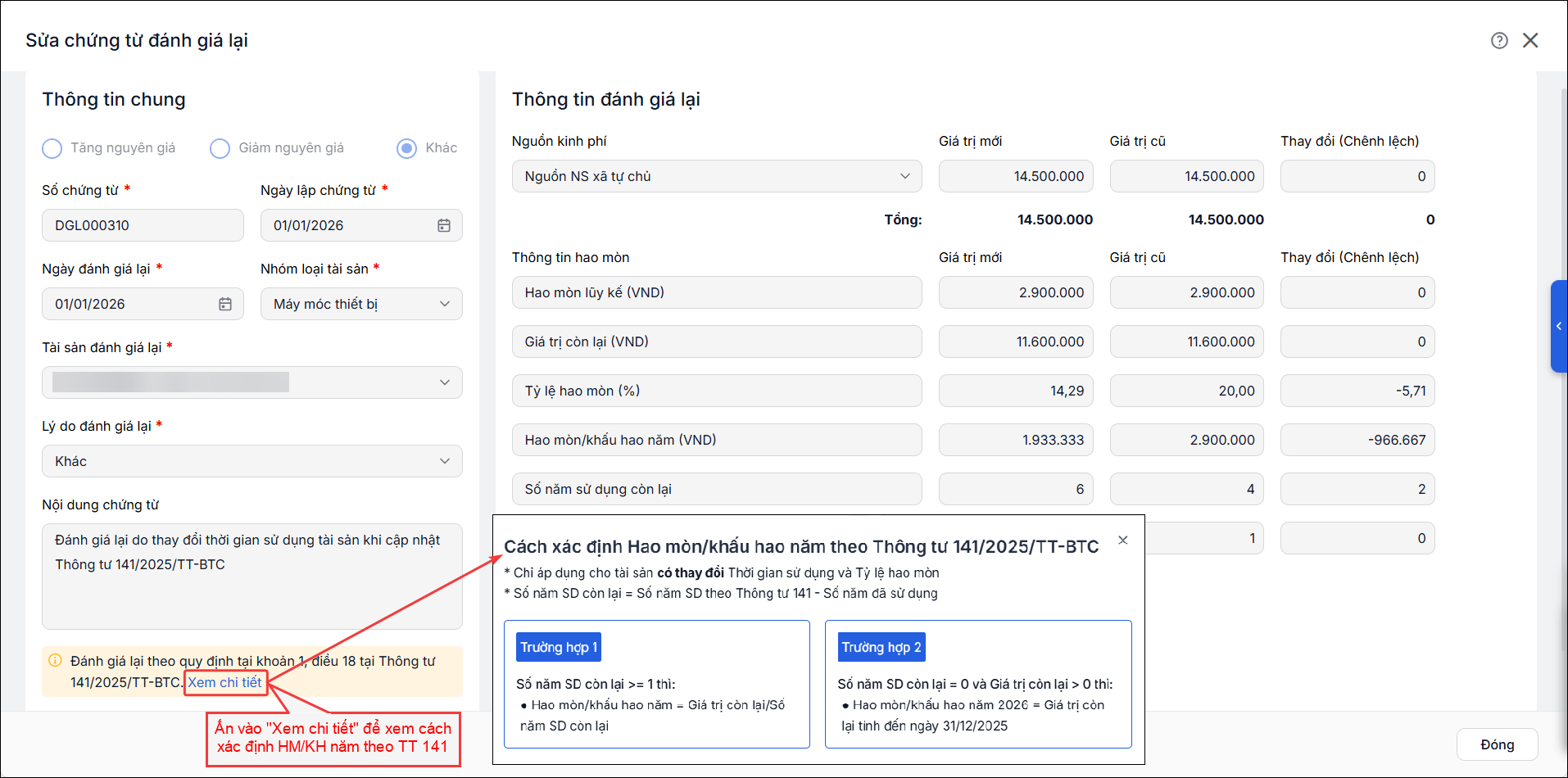

Căn cứ Khoản 1 Điều 18. Điều khoản chuyển tiếp của Thông tư 141/2025/TT-BTC:

1. Đối với các TSCĐ phát sinh chứng từ Đánh giá lại do thay đổi thời gian sử dụng tài sản khi cập nhật Thông tư 141/2025/TT-BTC:

- Trường hợp 1: Số năm sử dụng còn lại ≥ 1 thì:

- Hao mòn/khấu hao năm = Giá trị còn lại ÷ Số năm sử dụng còn lại

- Trường hợp 2: Số năm sử dụng còn lại = 0 và Giá trị còn lại > 0 thì:

- Hao mòn/khấu hao năm 2026 = Giá trị còn lại tính đến ngày 31/12/2025

- Trong đó: Số năm sử dụng còn lại = Số năm sử dụng theo Thông tư 141 – Số năm đã sử dụng.

2. Đối với các TSCĐ không thay đổi thời gian sử dụng, Hao mòn/khấu hao năm sẽ không thay đổi.

Lưu ý: Trong các chứng từ Đánh giá lại do thay đổi thời gian sử dụng tài sản khi cập nhật Thông tư 141/2025/TT-BTC, anh/chị có thể ấn vào chữ Xem chi tiết để xem cách tính HM/KH năm theo TT 141:

2.2. Sau khi cập nhật loại tài sản theo Thông tư 141/2025/TT-BTC thấy Tỷ lệ hao mòn cập nhật không đúng. Tại sao số Hao mòn/khấu hao năm không bằng Nguyên giá nhân với Tỷ lệ hao mòn?

Trả lời:

Đối với các Loại tài sản tại TT 141 có sự thay đổi Số năm sử dụng để tính hao mòn so với TT 23, số Hao mòn/khấu hao năm sẽ không bằng Nguyên giá nhân với Tỷ lệ hao mòn, mà được tính theo công thức sau:

- Hao mòn/khấu hao năm sau khi Cập nhật TT 141 = Giá trị còn lại ÷ Số năm sử dụng còn lại.

Trong đó: Số năm sử dụng còn lại = Số năm sử dụng theo Thông tư 141 – Số năm đã sử dụng.

- Phần mềm sẽ tự động tính: Tỷ lệ hao mòn (%) = 100 ÷ Số năm sử dụng để tính hao mòn theo TT141 (%).

Ví dụ:

Cuối năm 2025, đơn vị có tài sản là Bộ bàn ghế họp, nguyên giá 20tr, GTCL 12,5tr và HMLK 7,5tr (đã tính hao mòn 3 năm). TT 23 quy định Số năm sử dụng để tính hao mòn là 8 năm (tỷ lệ hao mòn 12,5%) và TT 141 tăng lên 10 năm (tỷ lệ hao mòn 10%).

Giá trị cũ theo TT 23: Hao mòn/khấu hao năm = 2,5tr (= 10tr ÷ 8 năm)

Giá trị mới theo TT 141: Hao mòn/khấu hao năm = 1,79tr (= 12,5tr ÷ (10-3) năm)

2.3. Làm thế nào để đánh giá lại, cập nhật tỷ lệ hao mòn và thời gian tính hao mòn theo Thông tư 141/2025/TT-BTC?

Trả lời:

Anh/chị không cần cập nhật thủ công tỷ lệ hao mòn hoặc thời gian tính hao mòn cho tài sản. Khi thực hiện cập nhật Thông tư 141/2025/TT-BTC, phần mềm QLTS sẽ tự động đánh giá lại các tài sản có thay đổi về tỷ lệ hao mòn và thời gian tính hao mòn theo quy định mới.

Lưu ý:

- Thông tư 141/2025/TT-BTC không được triển khai đồng loạt cho tất cả các đơn vị. Việc áp dụng được thực hiện theo kế hoạch của từng Tỉnh/Thành phố.

- Nếu đơn vị đã được cấp trên hoặc MISA thông báo triển khai, anh/chị thực hiện cập nhật Thông tư 141/2025/TT-BTC theo hướng dẫn tại đây.

- Nếu chưa nhận được thông báo, hoặc không thể cập nhật theo hướng dẫn, anh/chị vui lòng liên hệ MISA để được kiểm tra và hỗ trợ.