1. Tổng quan

Bài viết này giúp anh/chị khi đã tính hao mòn năm 2023 không bị ảnh hưởng về dữ liệu khi cập nhật lên Thông tư 23/2023/TT-BTC cho năm 2023

Đầu năm 2024, một số đơn vị đã hoàn thành báo cáo năm 2023 theo Thông tư 45/2018/TT-BTC và tính hao mòn tài sản. Khi này đơn vị đã tính hao mòn năm, Ví dụ: Tài sản 10 triệu, hao mòn 10% = 1 triệu, nhưng sau đó được sửa thành 1,2 triệu. Sau đó, toàn tỉnh cần cập nhật danh mục loại tài sản theo Thông tư 23/2023/TT-BTC để đồng bộ dữ liệu cho năm 2023.

– Trước phiên bản R53:

Các đơn vị đã hoàn thành báo cáo năm 2023, khi cập nhật lên Thông tư 23/2023/TT-BTC, chứng từ hao mòn năm 2023 sẽ bị xóa, khiến đơn vị không biết chính xác hao mòn đã tính trước đó. Điều này có thể gây sai lệch dữ liệu so với số liệu đã chốt trước đây.

– Kể từ phiên bản R53:

Các đơn vị đã tính hao mòn năm 2023 sẽ không bị ảnh hưởng về dữ liệu khi cập nhật lên Thông tư 23/2023/TT-BTC cho năm 2023

2. Các bước thực hiện

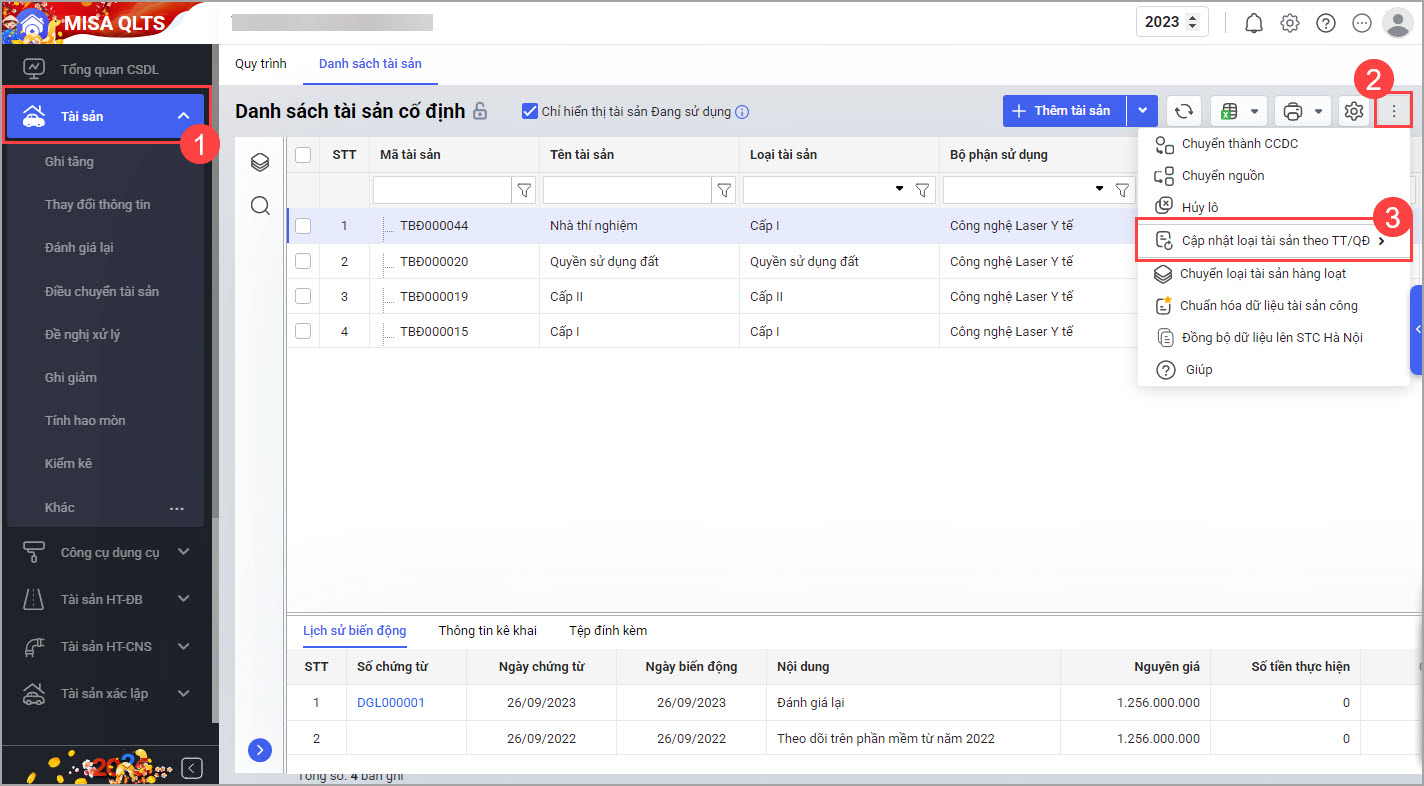

Tại menu Tài sản\Tùy chọn\Cập nhật loại tài sản theo TT/QĐ:

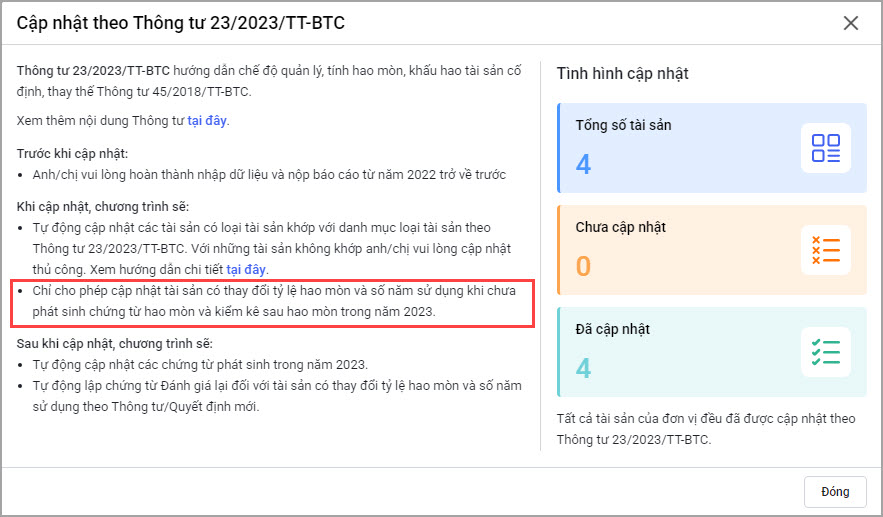

- Phần mềm cập nhật hướng dẫn: Chỉ cho phép thay đổi tỷ lệ hao mòn và số năm sử dụng nếu chưa phát sinh chứng từ hao mòn hoặc kiểm kê sau hao mòn trong năm 2023.

-

Nếu đơn vị đã lập chứng từ tính hao mòn trong năm trước khi cập nhật thông tư mới (ví dụ: trong năm 2023 khi áp dụng Thông tư 23/2023), thì khi cập nhật thủ công, anh/chị chọn Loại tài sản mới phải có tỷ lệ hao mòn hoặc số năm sử dụng trùng khớp với loại tài sản cũ.

-

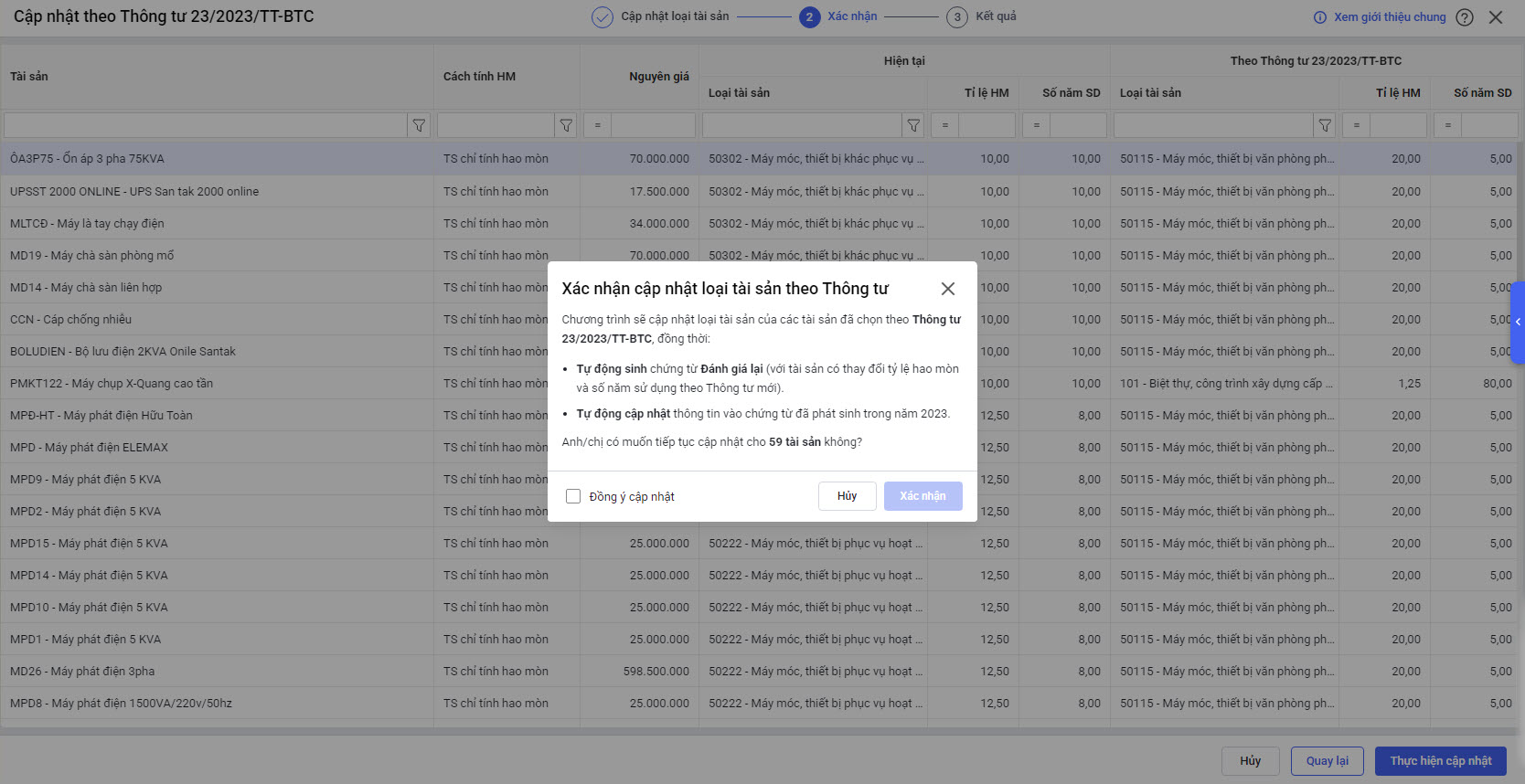

Khi xác nhận cập nhật:

- Phần mềm sẽ tự động tạo chứng từ đánh giá lại tài sản nếu có thay đổi về tỷ lệ hao mòn hoặc số năm sử dụng theo quy định mới.

- Đồng thời, phần mềm sẽ cập nhật thông tin vào chứng từ hao mòn đã phát sinh trước đó để đảm bảo tính chính xác.

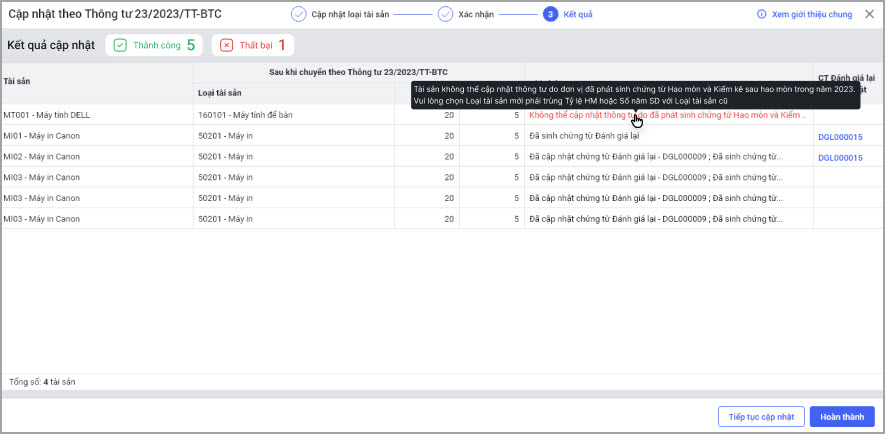

- Nếu đơn vị đã phát sinh chứng từ hao mòn và kiểm kê sau hao mòn trong năm 2023, hệ thống sẽ không cho phép cập nhật. Trong trường hợp này, cần cập nhật thủ công chọn Loại tài sản mới phải có tỷ lệ hao mòn hoặc số năm sử dụng trùng khớp với loại tài sản cũ để đảm bảo tính nhất quán.