1. Tổng quan

Bài viết hướng dẫn cán bộ QLTS sử dụng trợ lý số MISA AVA để nhập nhanh (sao chép hàng loạt) thông tin cho nhiều tài sản cùng lúc, thay vì nhập thủ công từng dòng.

Trợ lý số MISA AVA đặc biệt hữu ích trong trường hợp cán bộ QLTS muốn điền đồng loạt các cột như Mã đơn vị, Tỉnh, Huyện, Xã, Mã đơn vị quản lý tài sản theo kết quả tổng kiểm kê năm 2025 cho nhiều tài sản chỉ với một lần nhập lệnh.

Hiện tại: Trợ lý số MISA AVA hỗ trợ Cán bộ QLTS tự động nhập liệu trên chứng từ Tổng kiểm kê, giúp tiết kiệm tối đa thời gian nhập hàng loạt dữ liệu, đồng thời loại bỏ nguy cơ sai sót khi dò tìm hoặc nhập thủ công.

2. Các bước thực hiện

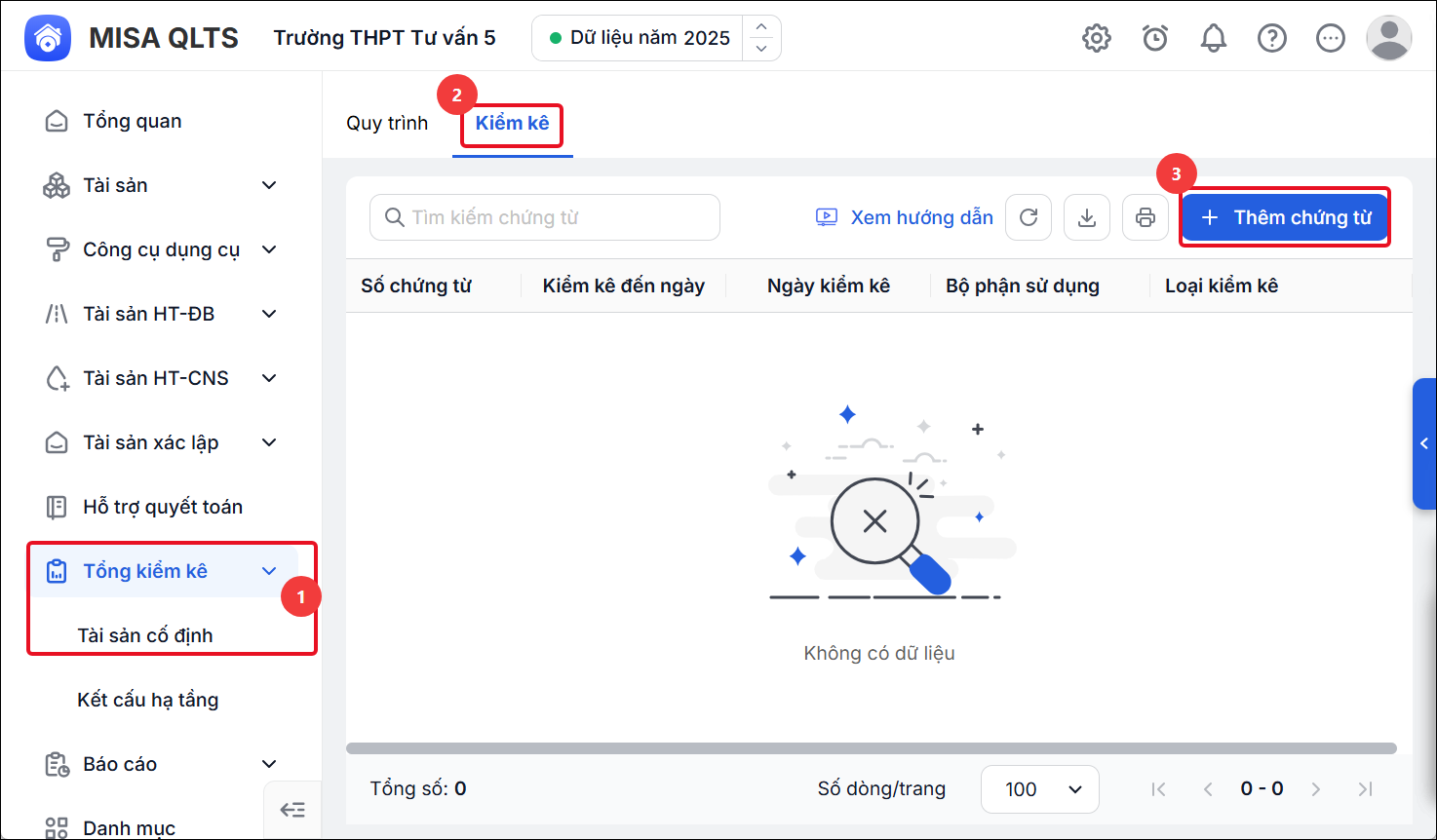

Bước 1: Vào Tổng kiểm kê/Tài sản cố định. Nhấn Thêm chứng từ

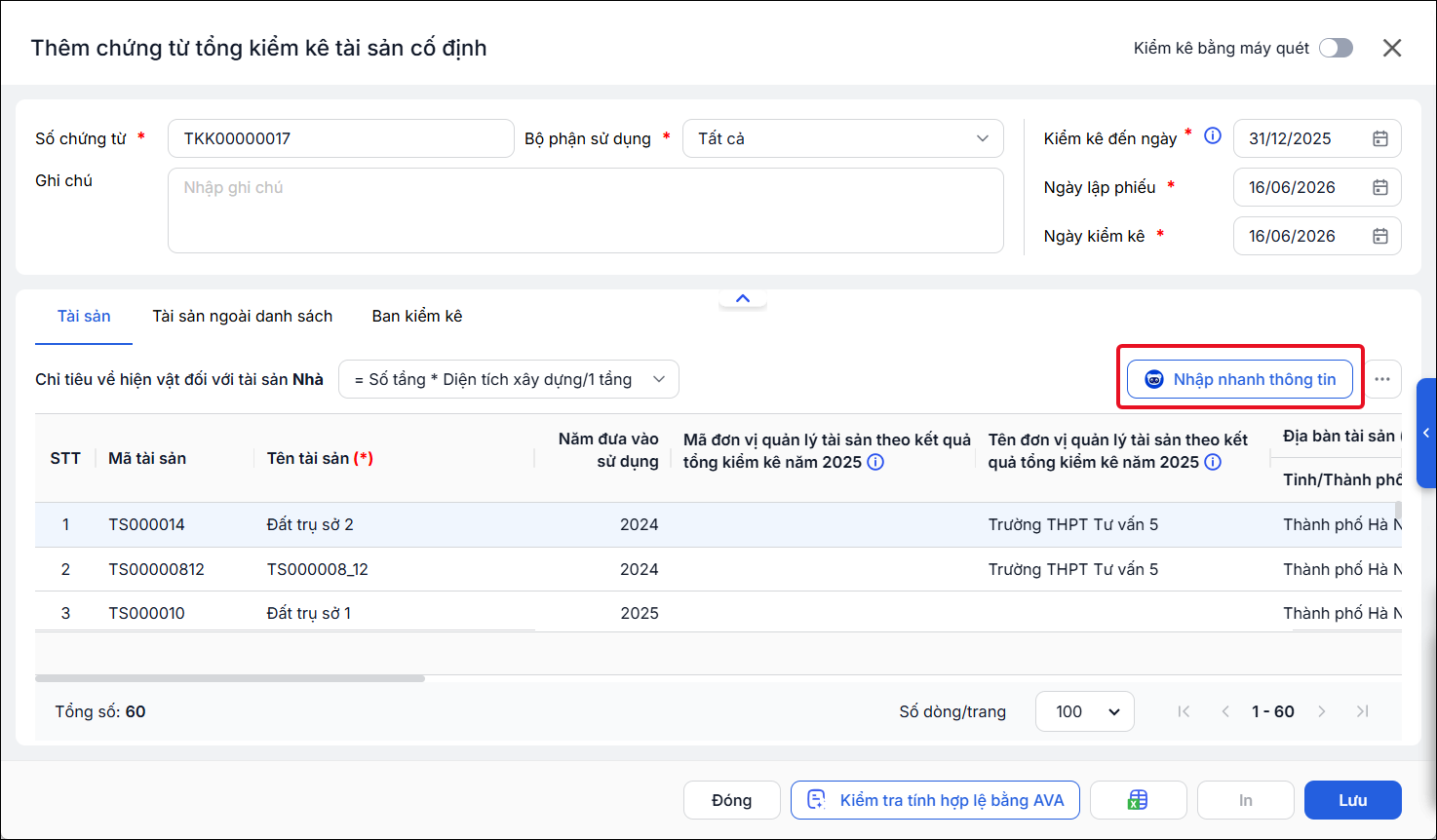

Bước 2: Tại màn hình Thêm chứng từ tổng kiểm kê tài sản cố định, nhấn chọn Nhập nhanh thông tin

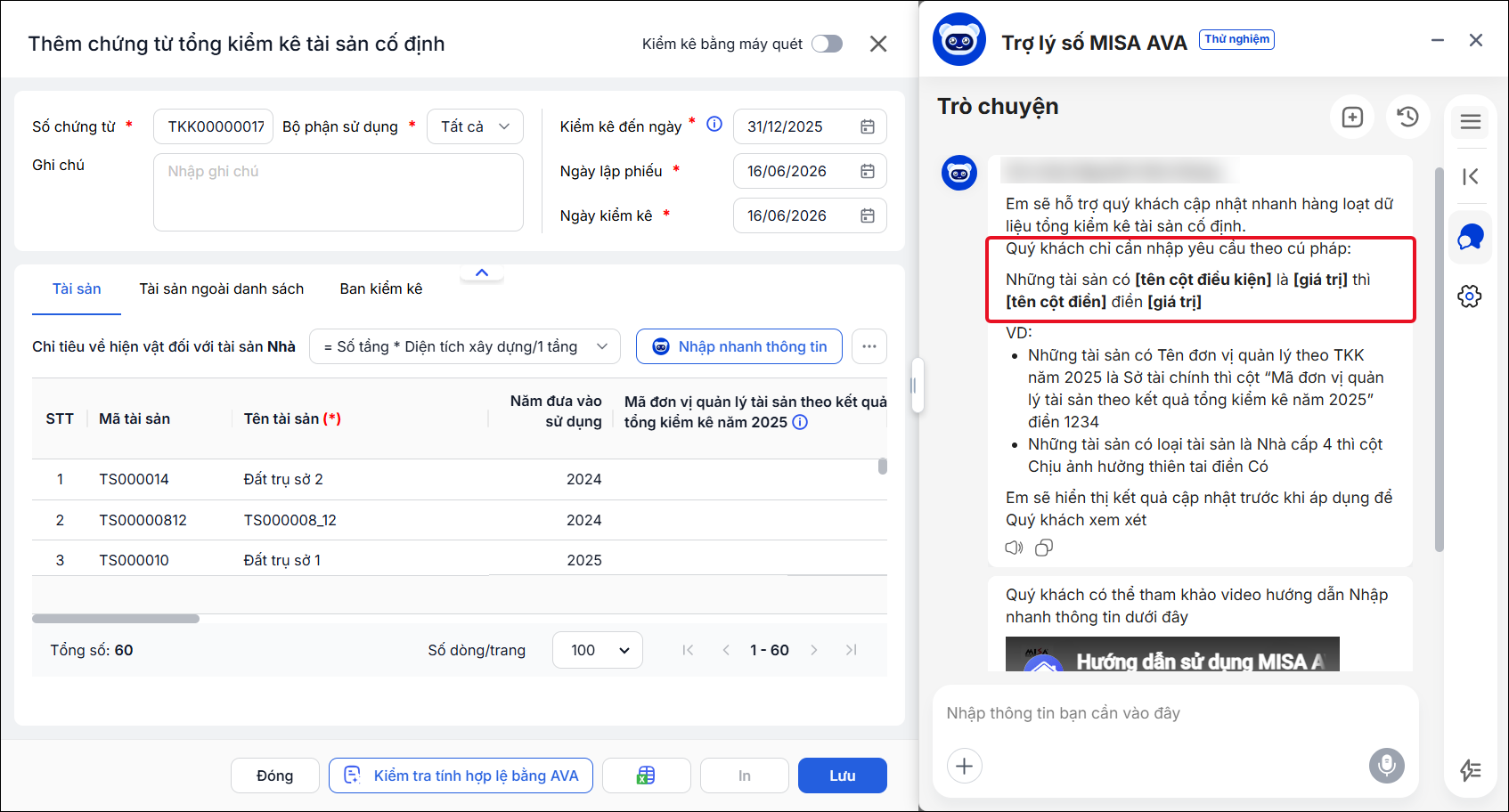

Bước 3: Trợ lý số MISA AVA gợi ý anh/chị các cú pháp để nhập nhanh thông tin tài sản

- MISA AVA hỗ trợ anh/chị nhập nhanh dữ liệu tài sản bằng câu lệnh theo cấu trúc sau: Những tài sản có [tên cột điều kiện] là [giá trị] thì [tên cột điền] điền [giá trị]

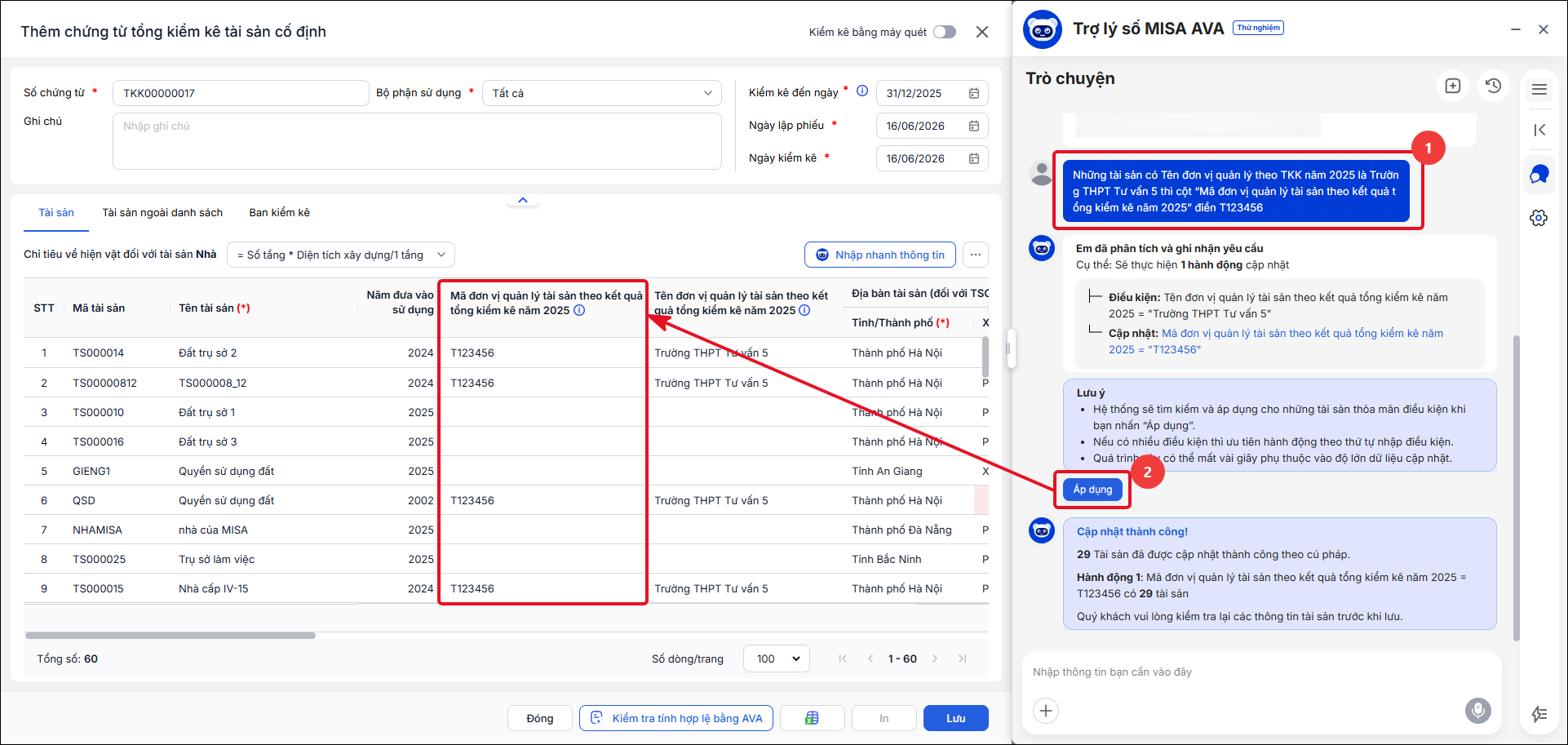

- Chat câu lệnh để MISA AVA hỗ trợ anh/chị nhập nhanh Mã đơn vị quản lý (anh/chị thay … bằng thông tin của đơn vị mình): Những tài sản có Tên đơn vị quản lý theo TKK năm 2025 là ….. thì cột “Mã đơn vị quản lý tài sản theo kết quả tổng kiểm kê năm 2025” điền …..

Ví dụ: Tên đơn vị của anh chị là Trường THPT Tư vấn 5 và Mã đơn vị quản lý tài sản theo kết quả tổng kiểm kê năm 2025 là T123456.

=> Câu lệnh sẽ là: Những tài sản có Tên đơn vị quản lý theo TKK năm 2025 là Trường THPT Tư vấn 5 thì cột “Mã đơn vị quản lý tài sản theo kết quả tổng kiểm kê năm 2025” điền T123456.

Bước 4: Anh/chị nhập theo hướng dẫn của trợ lý AVA sau đó nhấn Áp dụng. Hệ thống thông báo đã cập nhật thành công theo cú pháp.

Ngoài ra, trợ lý số MISA AVA còn hỗ trợ hướng cán bộ QLTS dẫn lập chứng từ Tổng kiểm kê.

Ví dụ: (1) Đối với tài sản do Ủy ban nhân dân cấp xã đang được giao quản lý nhưng không thuộc phạm vi tổng kiểm kê (như: Nhà tưởng niệm, Đài tưởng niệm, sân chơi trẻ em, vườn hoa công cộng…), thì đề nghị các địa phương hướng dẫn cơ quan, tổ chức, đơn vị thuộc phạm vi quản lý không thực hiện kiểm kê đối với các tài sản này.

(2) Kiểm kê các loại phần mềm (gồm: Phần mềm hệ thống, Phần mềm tiện ích, Phần mềm ứng dụng, Phần mềm dụng và các Phần mềm khác) vào nhóm “Phần mềm ứng dụng” tại các Biểu mẫu số 01 về tài sản cố định tại cơ quan, tổ chức, đơn vị và áp dụng tỷ lệ tính hao mòn cho nhóm của “Phần mềm ứng dụng” để làm cơ sở xác định giá trị còn lại của tài sản.