1. Tổng quan

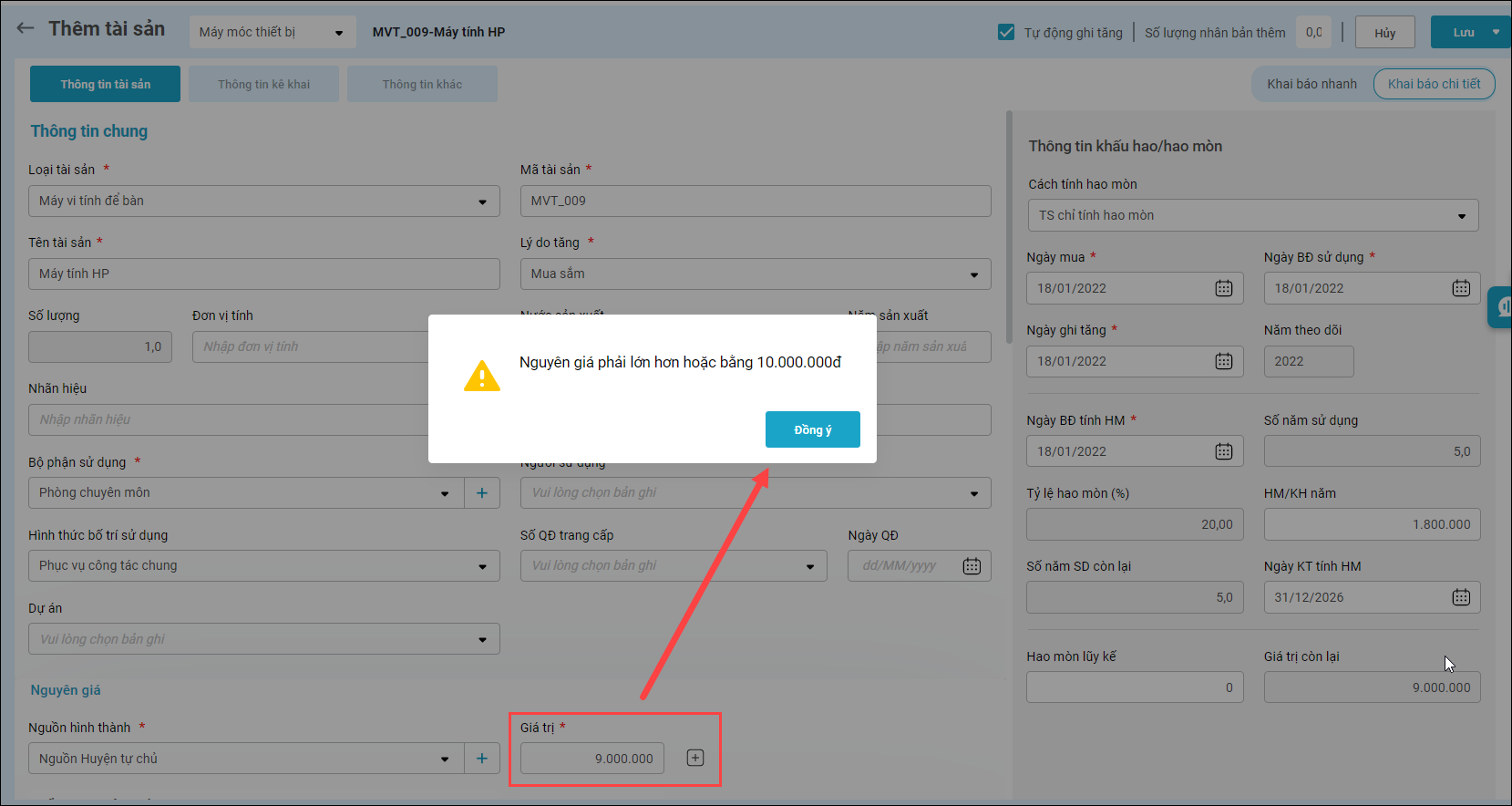

Anh/chị khai báo TSCĐ có nguyên giá dưới 10 triệu, phần mềm có thông báo Nguyên giá … Tài sản cố định … phải lớn hơn hoặc bằng 10.000.000. Bài viết này giúp anh/chị biết cách khai báo tài sản trong trường hợp trên.

2. Tiêu chuẩn Nguyên giá tài sản cố định theo TT23/2023/TT-BTC

- Tài sản được xác định là tài sản cố định có Nguyên giá từ 10.000.000 đồng trở lên.

- Riêng tại đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư thì phải Đáp ứng tiêu chuẩn về nguyên giá tài sản cố định theo quy định áp dụng cho doanh nghiệp (Khoản 1c, Điều 3 Thông tư 45/2023/TT-BTC thì cụ thể Nguyên giá từ 30.000.000 đồng trở lên)

3. Các bước thực hiện

- Nếu nguyên giá của TSCĐ dưới 10 triệu thì anh/chị theo dõi là CCDC theo hướng dẫn tại đây.