1. Tổng quan

Bài viết này giúp anh/chị biết cách xử lý trường hợp chi phí cải tạo, sửa chữa lớn bị khai báo nhầm thành một tài sản độc lập, để ghi nhận đúng vào giá trị tài sản gốc, đảm bảo việc quản lý, báo cáo trên phần mềm QLTS chính xác.

Nội dung bài viết gồm các bước hướng dẫn ghi giảm tài sản cải tạo, sửa chữa lớn và đánh giá lại tài sản gốc.

2. Các bước thực hiện

Bước 1: Thực hiện ghi giảm tài sản cải tạo, sửa chữa lớn đã khai báo là tài sản riêng biệt

- Vào Tài sản → Danh sách tài sản, tìm đến tài sản cải tạo, sửa chữa lớn mà được ghi tăng tài sản riêng biệt, nhấn vào biểu tượng ba chấm cuối dòng tài sản\ chọn Ghi giảm, xem hướng dẫn chi tiết tại đây.

Bước 2: Thực hiện đánh giá lại tài sản

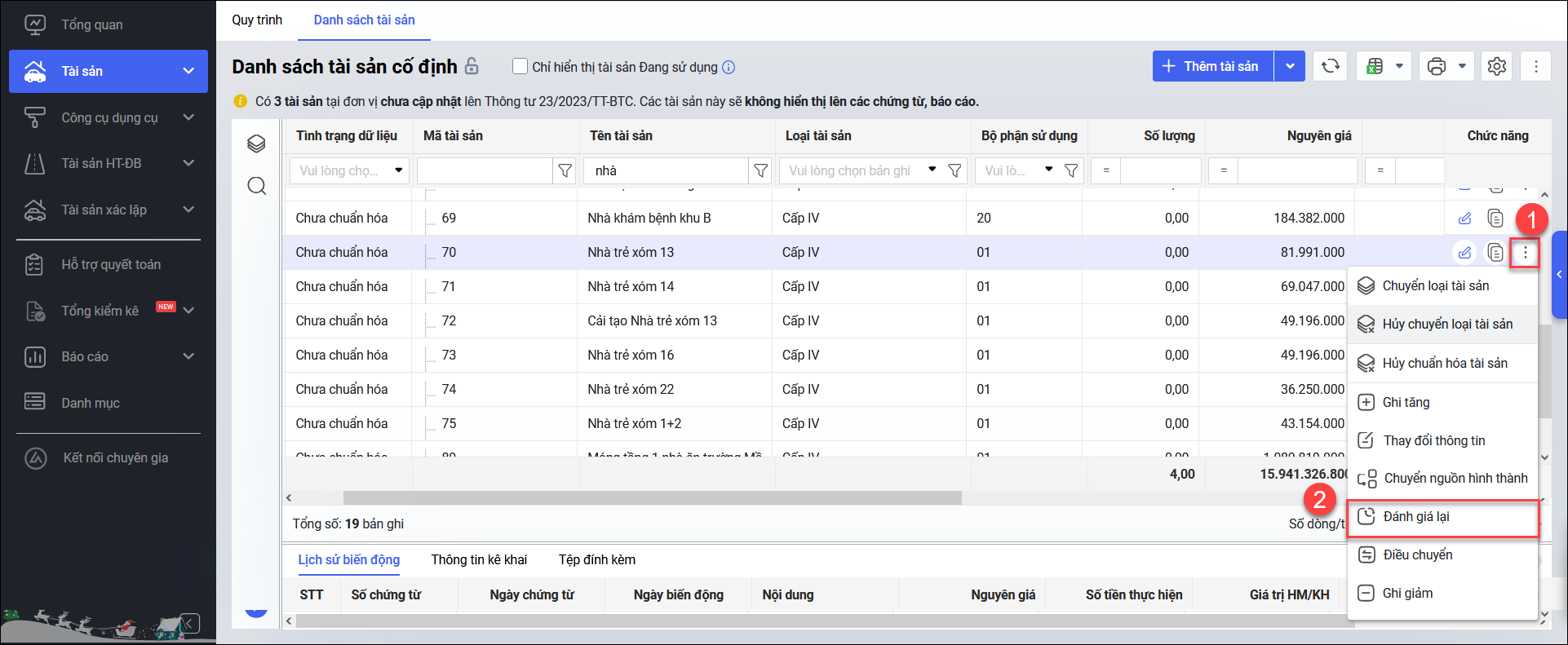

- Vào Tài sản → Danh sách tài sản, tìm đến tài sản gốc ban đầu đã được cải tạo, sửa chữa lớn, nhấn vào biểu tượng ba chấm cuối dòng tài sản\ chọn Đánh giá lại.

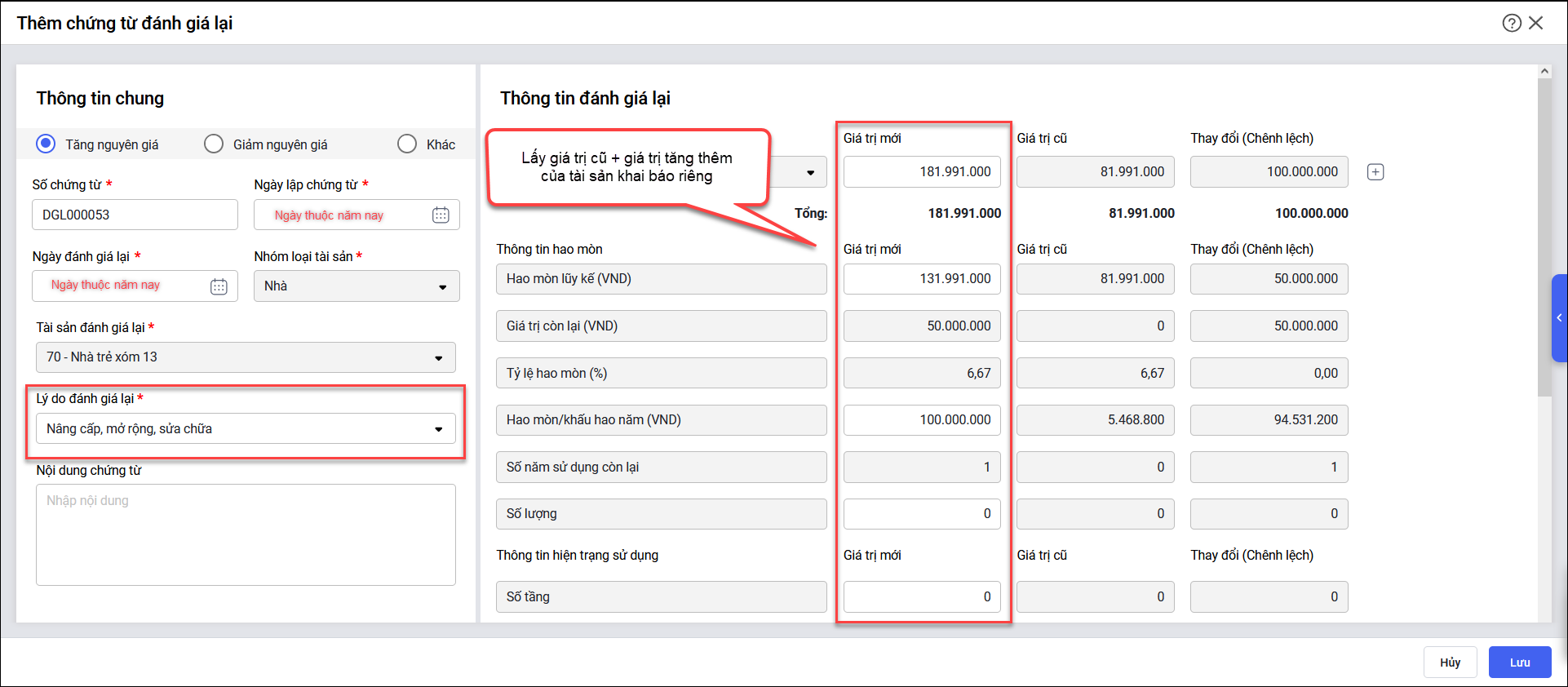

- Thông tin đánh giá lại:

-

- Ngày đánh giá lại: Ngày thuộc năm đang phát hiện khai báo sai.

- Lý do đánh giá lại: Nâng cấp, mở rộng, sửa chữa.

- Nguyên giá: Lấy giá trị cũ + tất cả nguyên giá của các lần cải tạo, sửa chữa lớn khai báo tăng riêng tài sản.

- Hao mòn lũy kế: Lấy giá trị cũ + tất cả hao mòn lũy kế của các lần cải tạo, sửa chữa lớn khai báo tăng riêng tài sản.

- Trường hợp về số tầng, diện tích (nếu có thay đổi): Lấy giá trị cũ + tất cả các lần thay đổi.

- Nhấn Lưu.