1. Tổng quan

Mục đích: Bài viết nhằm giúp anh/chị cách xử lý chi tiết khi khai báo tài sản không đủ điều kiện về nguyên giá theo quy định để tiết kiệm thời gian liên hệ hỗ trợ

Thực trạng:

Theo quy định tại Thông tư 23/2023/TT-BTC:

-

Đối với đơn vị hành chính sự nghiệp tự chủ, tự đảm bảo chi thường xuyên và chi đầu tư, tài sản có nguyên giá từ 10 triệu đồng trở lên sẽ được coi là tài sản.

-

Đối với đơn vị có hình thức tự chủ, tự đảm bảo chi thường xuyên và chi đầu tư, tài sản cần có nguyên giá từ 30 triệu đồng trở lên để được ghi nhận là tài sản.

Các tài sản không đáp ứng đủ điều kiện trên sẽ không được xem là tài sản mà phải được khai báo là Công cụ, dụng cụ (CCDC).

Kể từ phiên bản R55:

Anh/chị có thể nắm bắt hướng dẫn xử lý chi tiết khi khai báo tài sản không đủ điều kiện về nguyên giá theo quy định để tiết kiệm thời gian liên hệ hỗ trợ

2. Hướng dẫn thực hiện

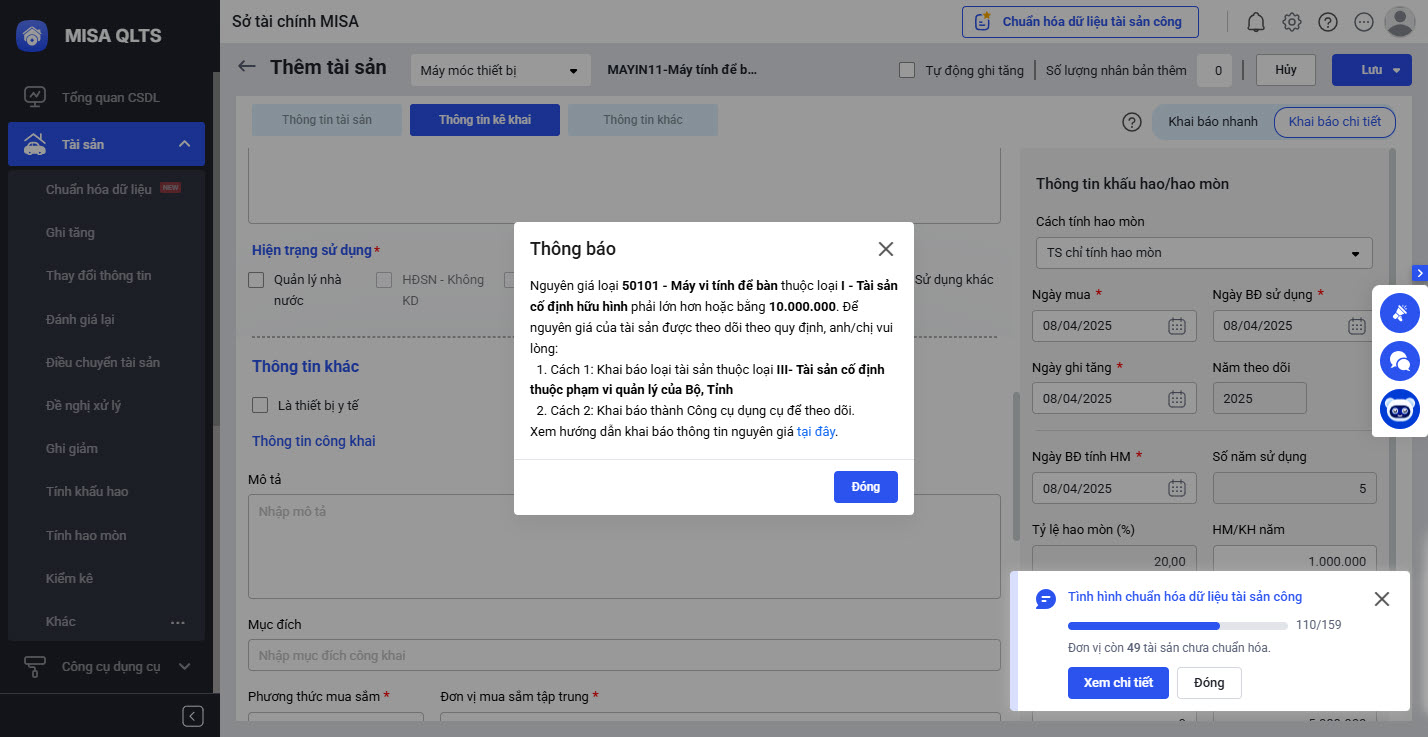

Tại menu Tài sản\Thêm tài sản: Khi khai báo TSCĐ không đủ điều kiện về nguyên giá để ghi nhận tài sản phần mềm sẽ hiển thị cảnh báo