1. Tổng quan

Bài viết giới thiệu tính năng mới AVA hỗ trợ anh/chị có thể nắm bắt nguyên nhân tài sản không phải tính hao mòn/khấu hao để tránh thắc mắc, mất thời gian liên hệ hỗ trợ.

2. Chi tiết thay đổi

Cuối năm, anh/chị chỉ thực hiện tính hao mòn cho những tài sản cố định có tỷ lệ hao mòn lớn hơn 0 và vẫn còn giá trị sử dụng (tức là giá trị còn lại lớn hơn 0).

Theo Thông tư 23/2023/TT-BTC:

-

Cách tính hao mòn năm: Hao mòn năm = Nguyên giá × Tỷ lệ hao mòn

-

Cách tính hao mòn năm cuối cùng: Hao mòn năm cuối = Nguyên giá – Hao mòn lũy kế đến hết năm trước.

-

Với tài sản chuyển tiếp (theo điều 17): Hao mòn năm = Giá trị còn lại (GTCL) / Số năm sử dụng còn lại.

Trước phiên bản R56:

Khi thực hiện tính hao mòn, phần mềm sẽ không hiển thị những tài sản có giá trị còn lại bằng 0 hoặc tỷ lệ hao mòn bằng 0. Vì vậy, anh/chị có thể thắc mắc tại sao một số tài sản không xuất hiện trong danh sách khi lập chứng từ tính hao mòn.

Khi anh/chị thực hiện tính hao mòn tài sản, phần mềm tự động tính đúng theo các công thức trên.

Cụ thể:

-

Hao mòn năm cuối = Nguyên giá – Hao mòn lũy kế đến năm trước.

-

Nếu là tài sản chuyển tiếp từ TT/QĐ cũ thì: Hao mòn năm = GTCL / Số năm sử dụng còn lại.

Một số anh/chị chưa nắm được quy định mới tại Thông tư 23, dẫn đến thắc mắc: Tại sao giá trị hao mòn năm trên chứng từ không bằng công thức Nguyên giá × Tỷ lệ hao mòn?

Kể từ phiên bản R56:

Cụ thể như sau:

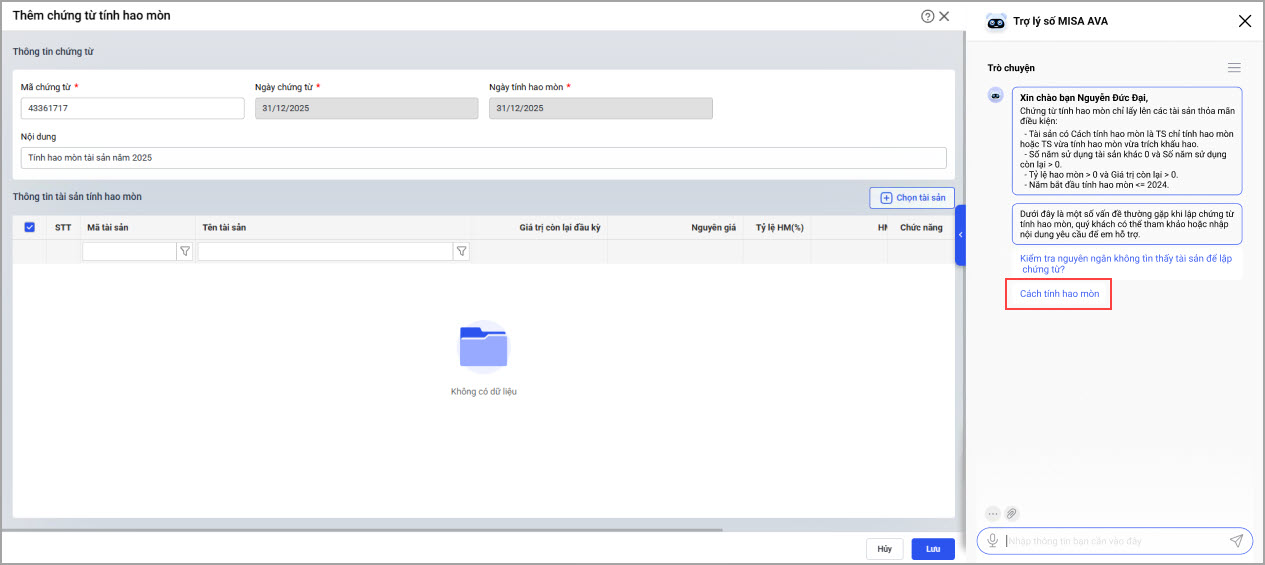

Khi lập chứng từ tính hao mòn, phần mềm sẽ hiển thị trợ lý ảo (AVA) gợi ý các câu hỏi thường gặp để giúp anh/chị hiểu rõ hơn quy trình.

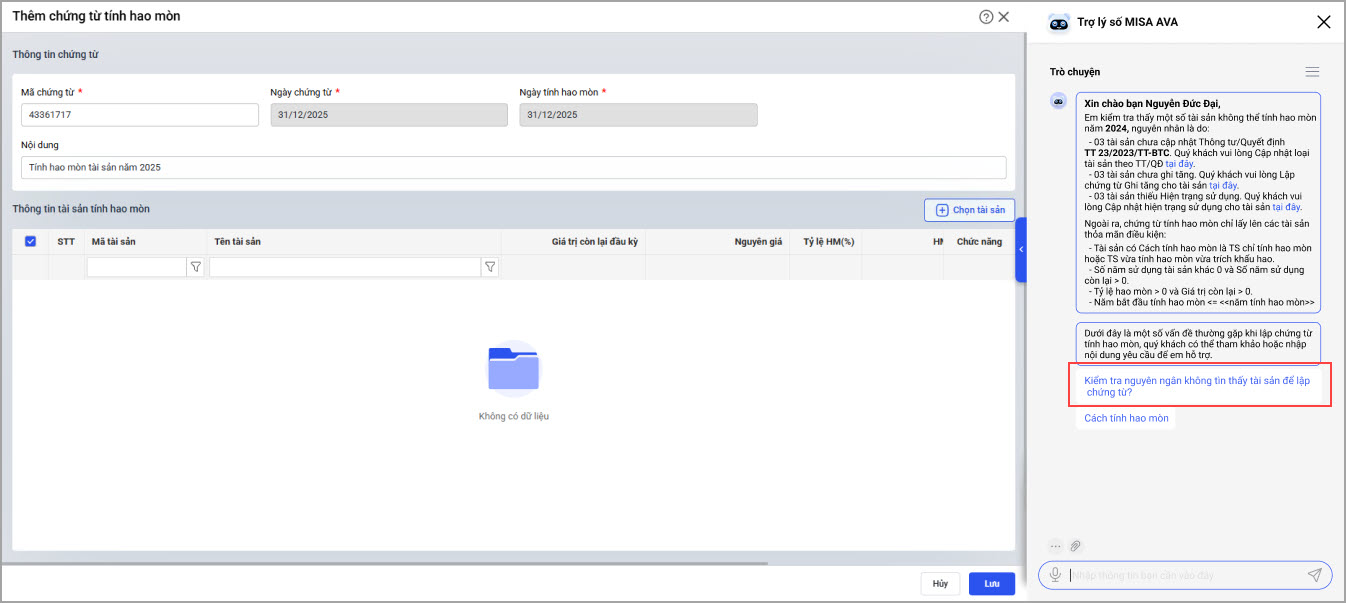

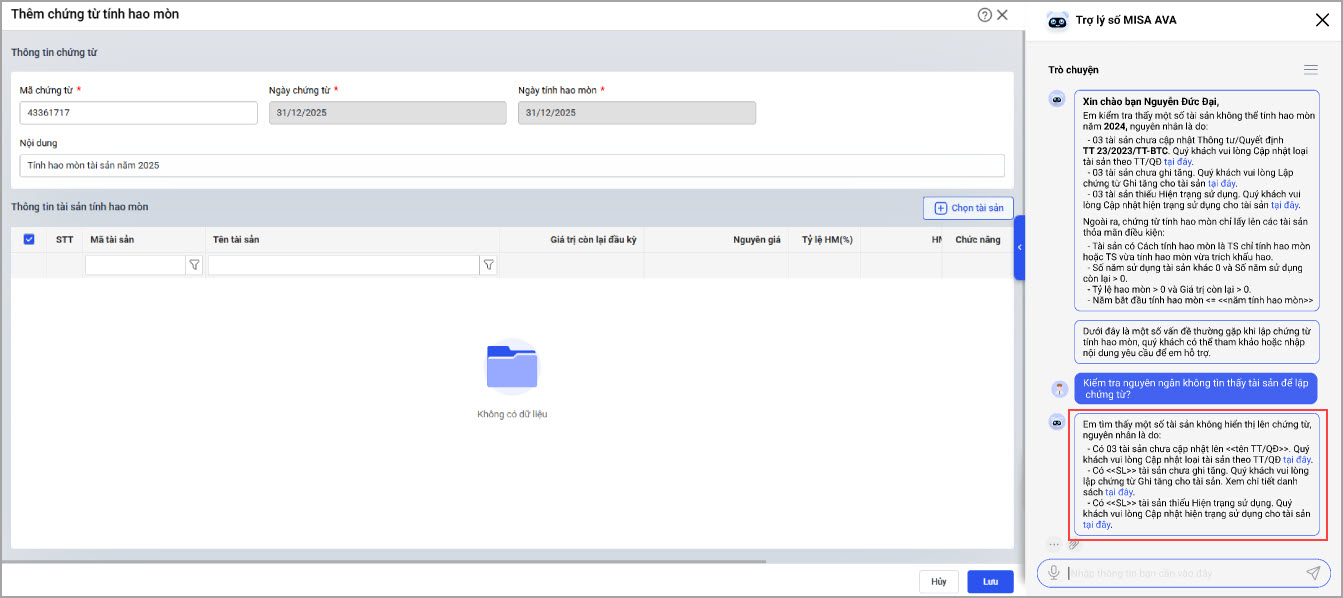

Trường hợp không thấy một số tài sản xuất hiện trong danh sách tính hao mòn, anh/chị có thể chọn chức năng “Kiểm tra nguyên nhân không tìm thấy tài sản” để tra cứu lý do và xử lý kịp thời.

- AVA sẽ hiển thị nguyên nhân và gợi ý hướng xử lý.

Nếu muốn hiểu rõ cách tính hao mòn tài sản, anh/chị chọn Cách tính hao mòn.