Lưu ý:

-

Ngày 25/04/2023, Bộ Tài chính ban hành Thông tư 23/2023/TT-BTC (Thay thế Thông tư 45/2018/TT-BTC) hướng dẫn chế độ quản lý và tính hao mòn, khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp.

- MISA QLTS đã cập nhật đáp ứng theo thông tư mới theo hướng dẫn chi tiết tại đây.

- Trường hợp đơn vị cần khai báo bù các tài sản trong năm cũ (VD: 2021; 2022..) anh/chị có thể tham chiếu đến Thông tư 45/2018/TT-BTC (Hiệu lực: 07/05/2023 – 24/04/2023) để đáp ứng quy định.

Hướng dẫn thực hiện:

- Phần mềm MISA QLTS đã cải tiến tính năng khai báo tài sản để đáp ứng quy định về danh mục và nguyên giá tài sản tại Thông tư 45/2018/TT-BTC (TT45) và các quyết định đặc thù của Bộ/Tỉnh về quản lý TSCĐ.

- Cụ thể, theo TT45, TSCĐ phải có nguyên giá từ 10.000.000 đồng trở lên. Những TSCĐ có nguyên giá từ 5.000.000 – 10.000.000 đồng sẽ khai báo loại tài sản theo quyết định của Bộ/Tỉnh có ban hành danh mục tài sản chưa đủ tiêu chuẩn quy định tại TT45.

- Do đó, khi khai báo TSCĐ, anh/chị phải nhập nguyên giá từ 10.000.000 đồng trở lên, nếu nguyên giá thấp hơn 10.000.000 đồng, phần mềm sẽ hiển thị cảnh báo, anh/chị cần chọn lại loại tài sản cho phù hợp.

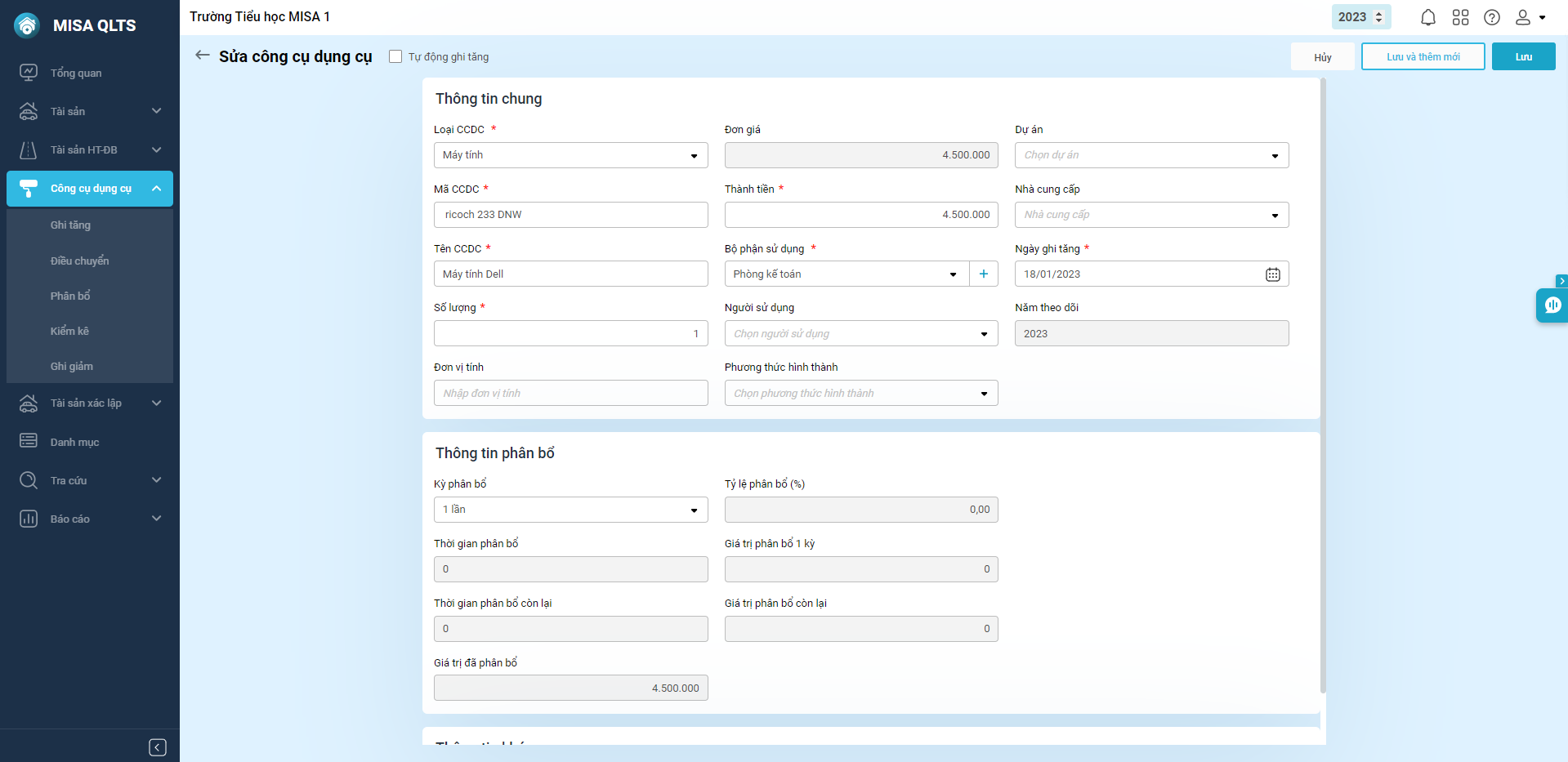

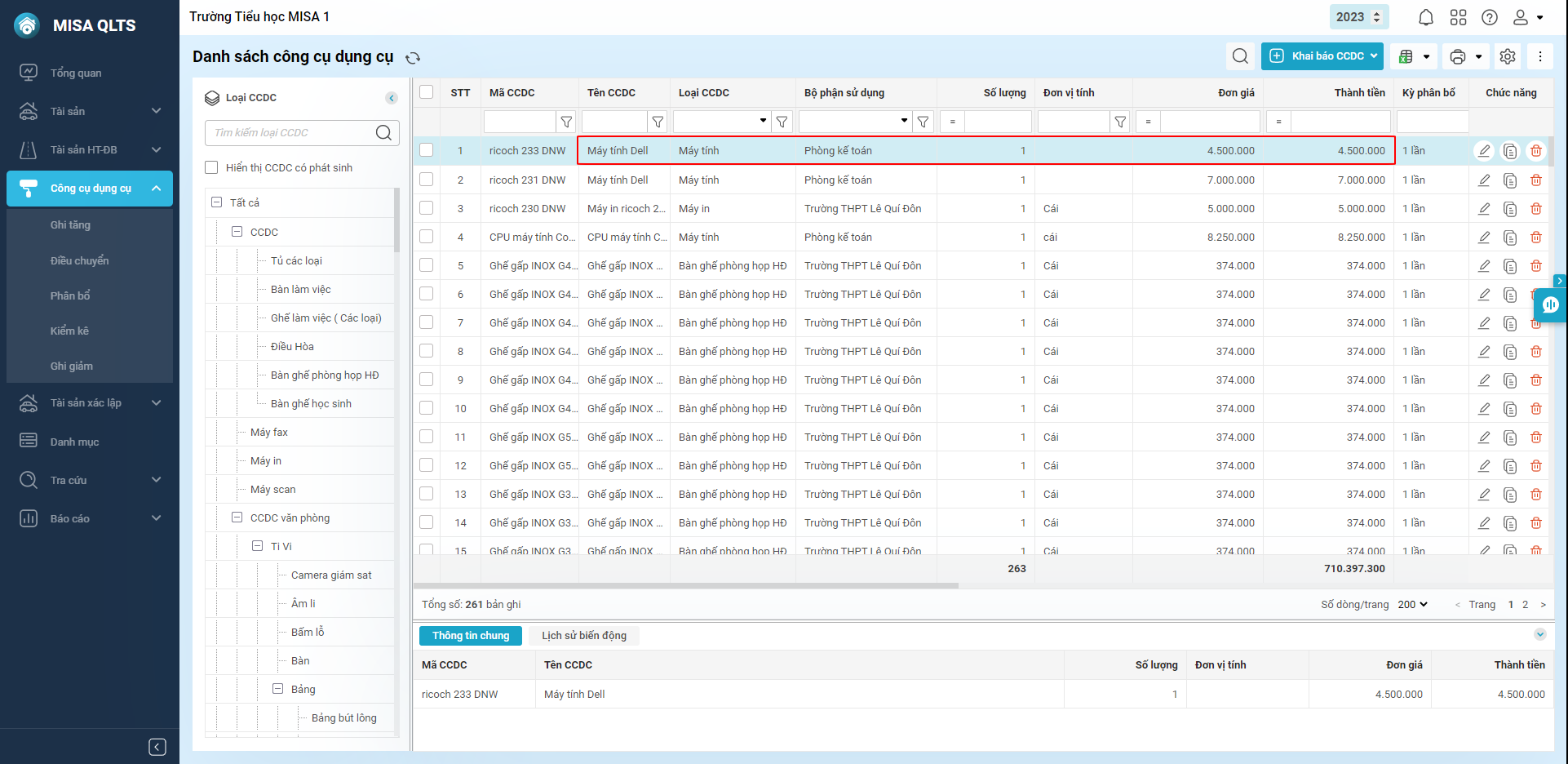

- Lưu ý: Đối với những tỉnh chưa ban hành quyết định về TSCĐ chưa đủ tiêu chuẩn quy định tại khoản 1, khoản 2 Điều 3 Thông tư số 45/2018/TT-BTC, những TSCĐ có nguyên giá dưới 10.000.000 đồng sẽ được theo dõi tại Công cụ dụng cụ.

- Chi tiết như sau:

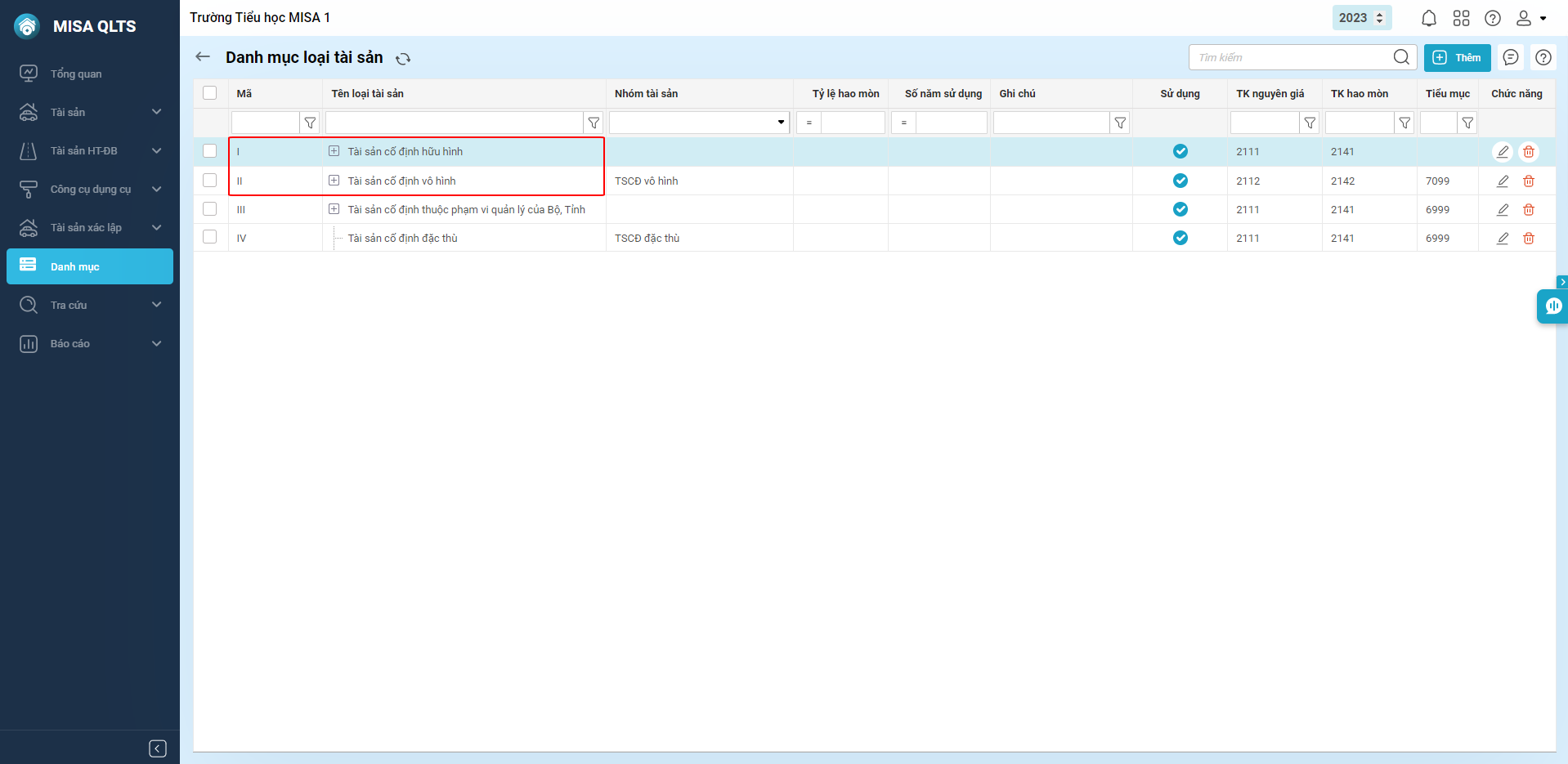

II. Nếu khai báo tài sản cố định có nguyên giá từ 10 triệu đồng trở lên (quản lý theo Thông tư 45/2018/TT-BTC)

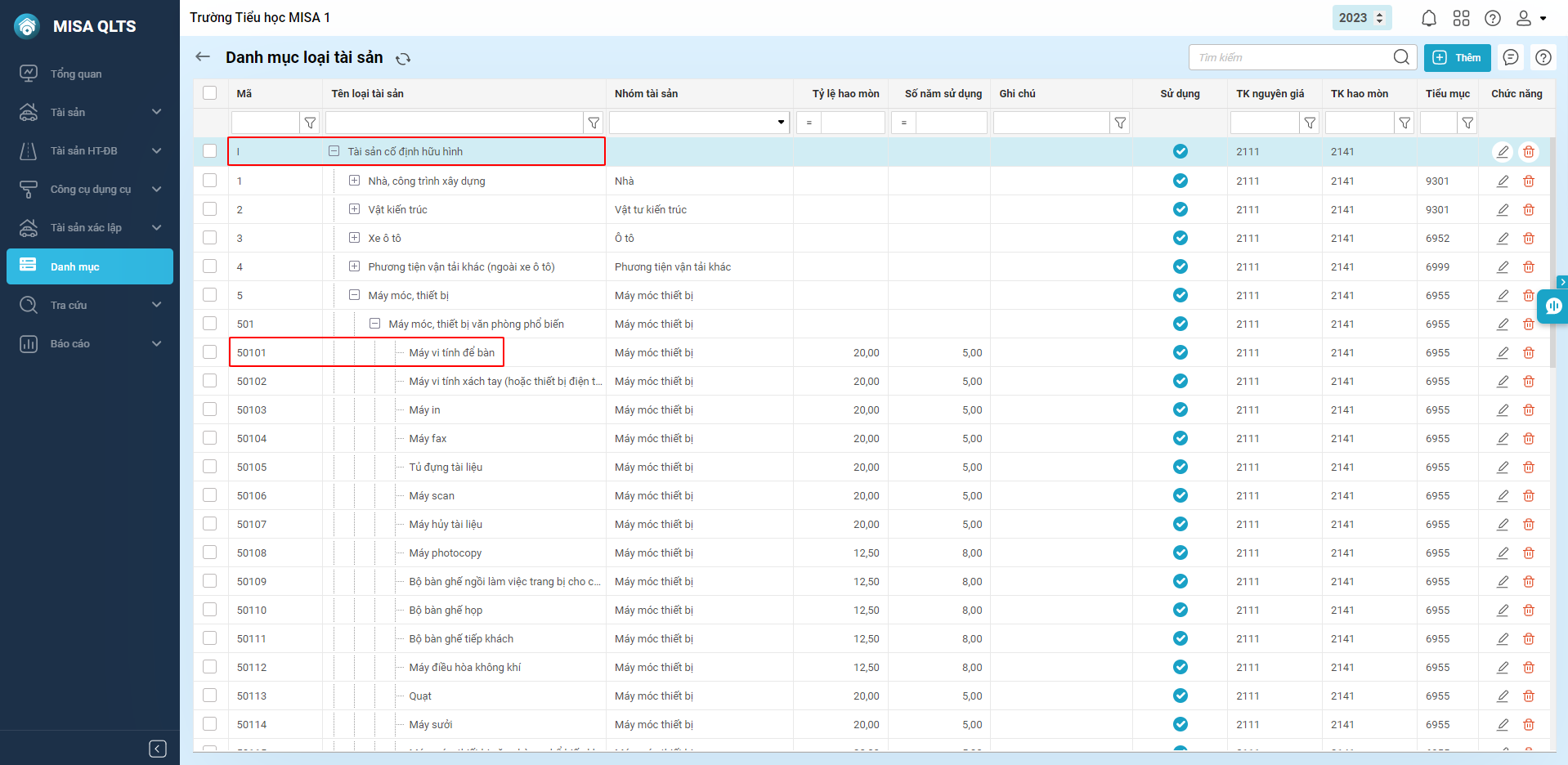

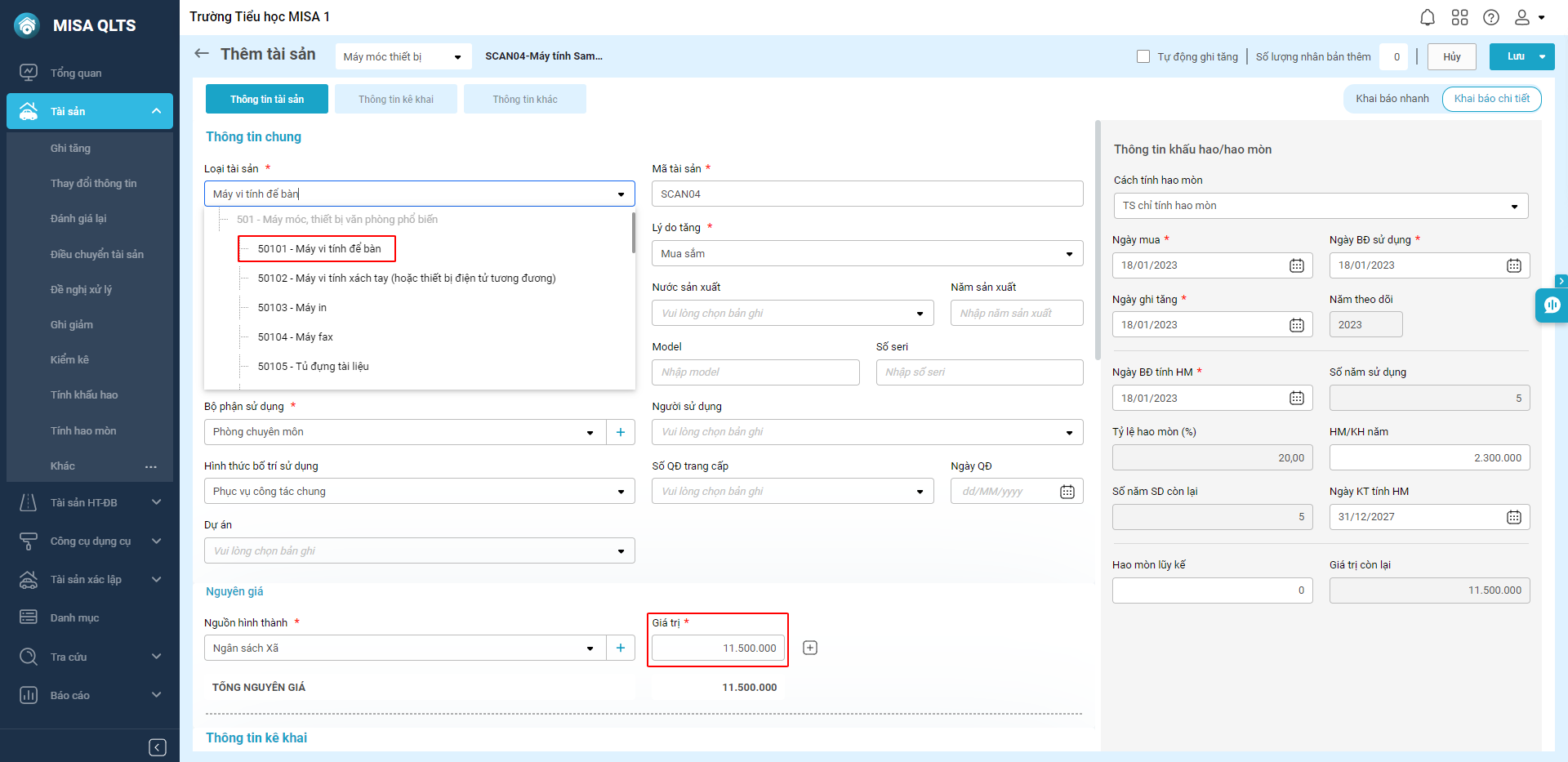

1. Chọn Loại tài sản thuộc danh mục I. Tài sản cố định hữu hình hoặc II. Tài sản cố định vô hình

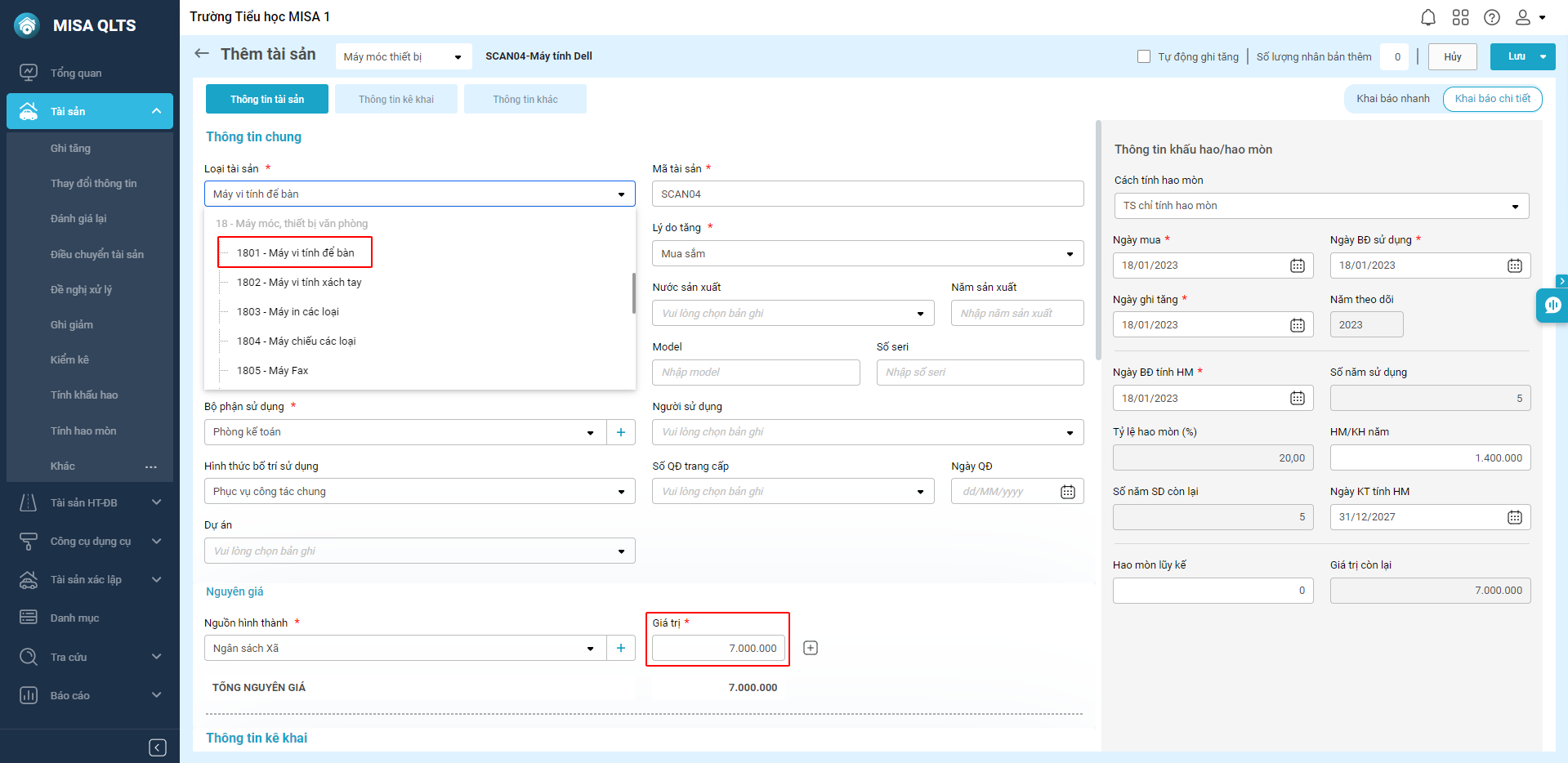

Ví dụ: Khai báo tài sản là Máy vi tính để bàn có mã tài sản 50101 thuộc danh mục I. Tài sản cố định hữu hình.

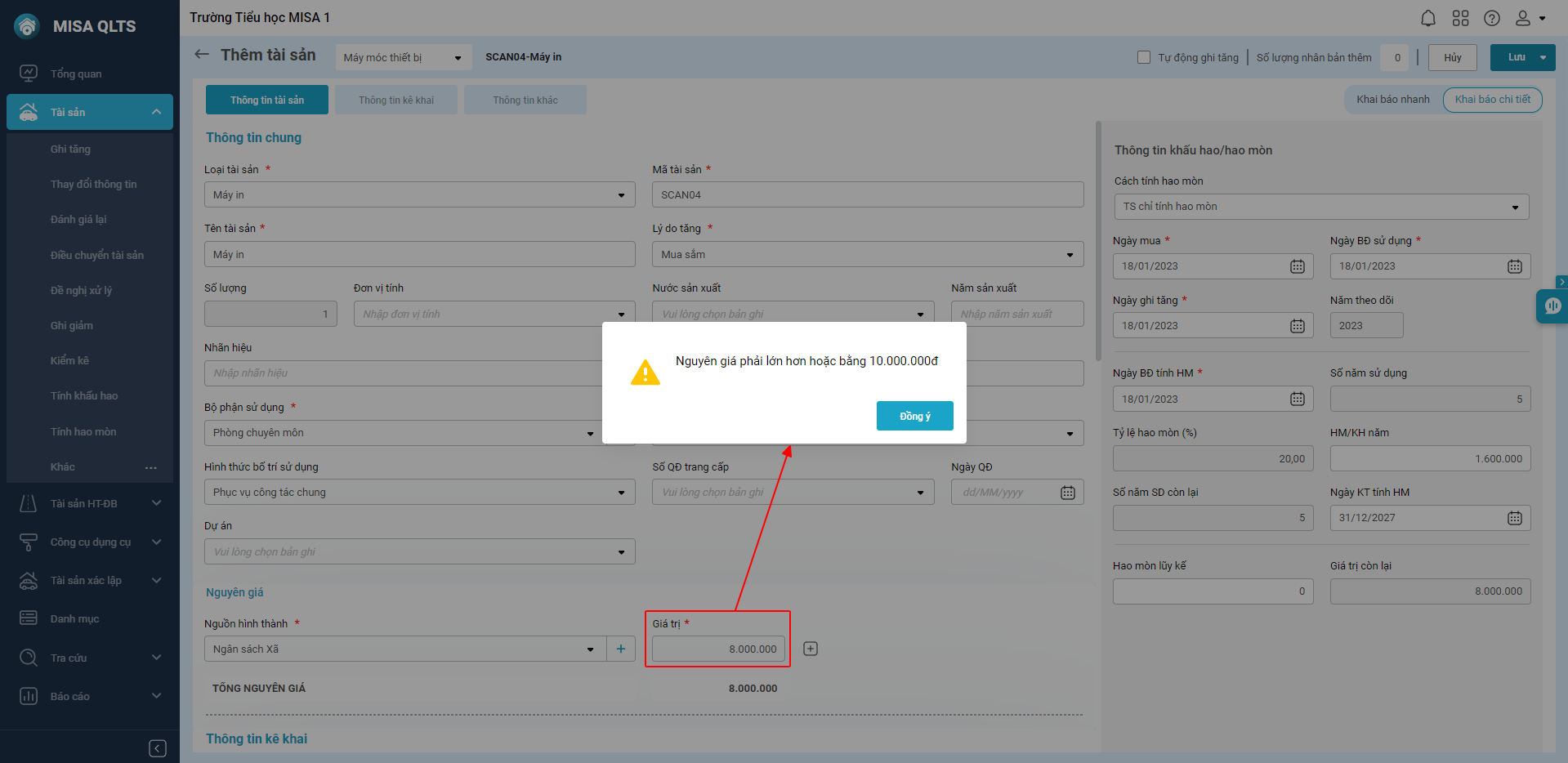

2. Giá trị nguyên giá phải từ 10.000.000 đồng trở lên.

Nếu nguyên giá thấp hơn 10.000.000 đồng, phần mềm sẽ hiển thị cảnh báo:

III. Nếu khai báo tài sản cố định có nguyên giá từ 5 triệu và nhỏ hơn 10 triệu đồng (Quản lý theo quyết định đặc thù của Bộ/Tỉnh)

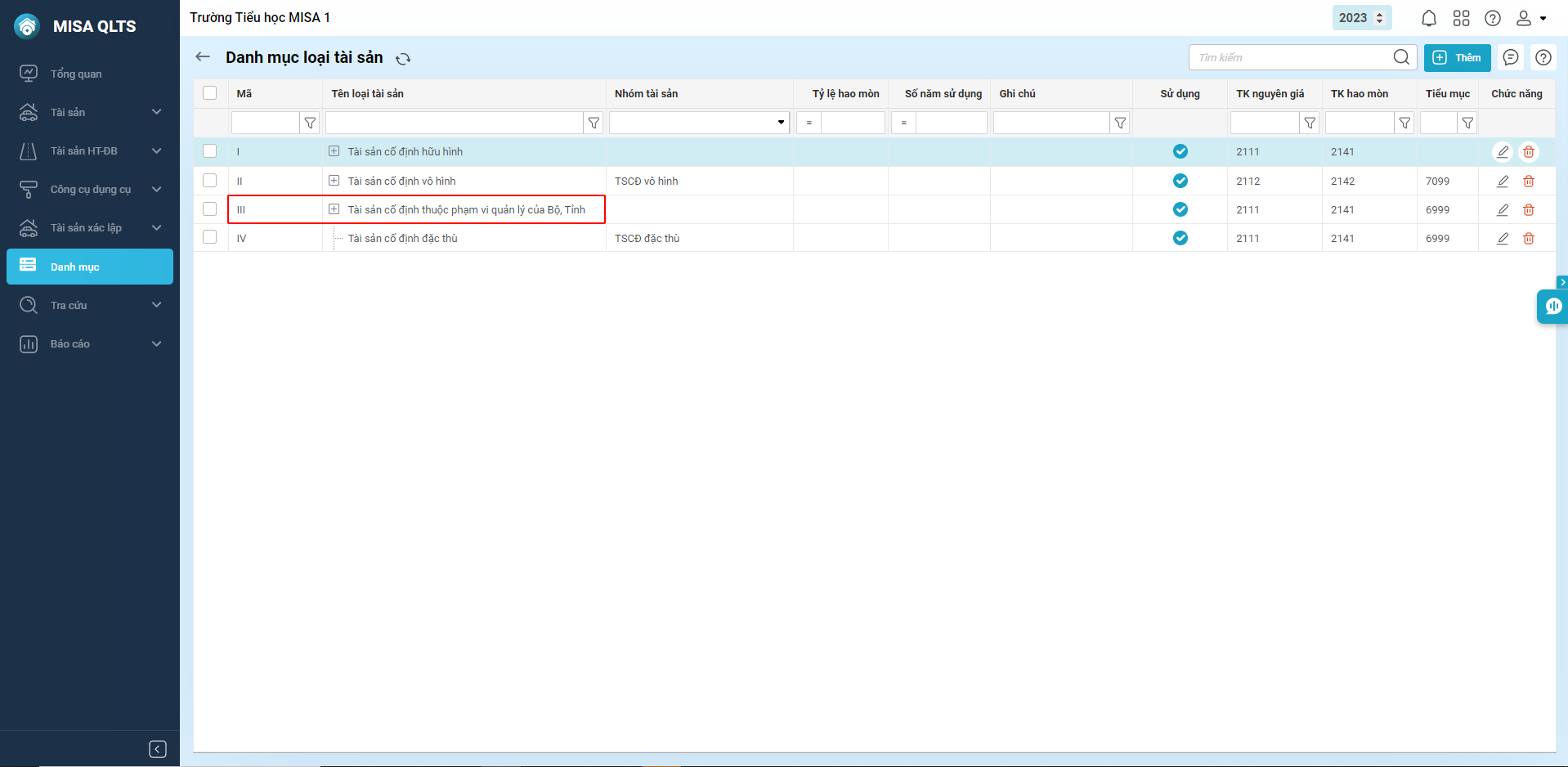

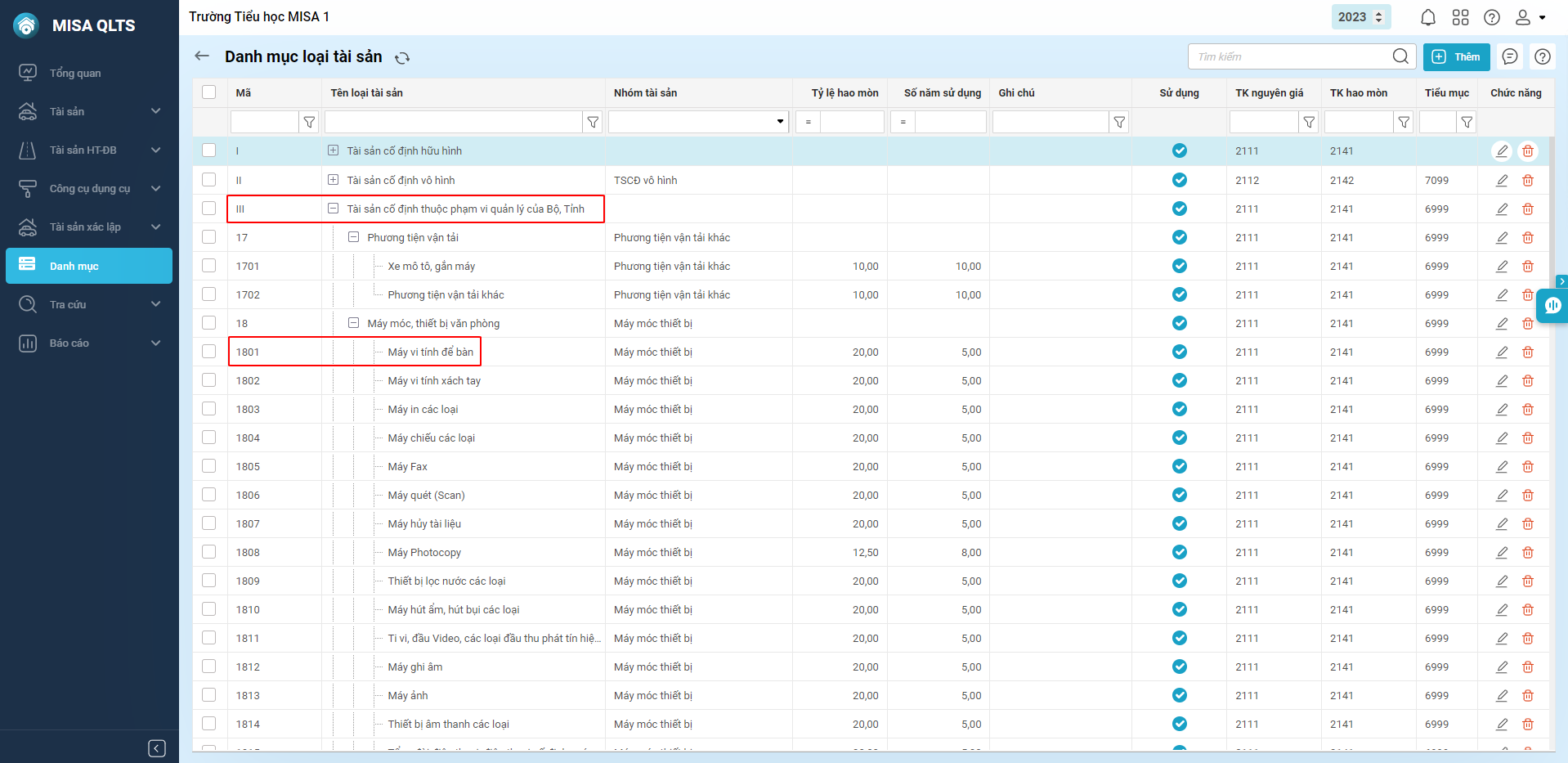

1. Chọn Loại tài sản thuộc danh mục III. Tài sản cố định thuộc phạm vi quản lý của Bộ, Tỉnh.

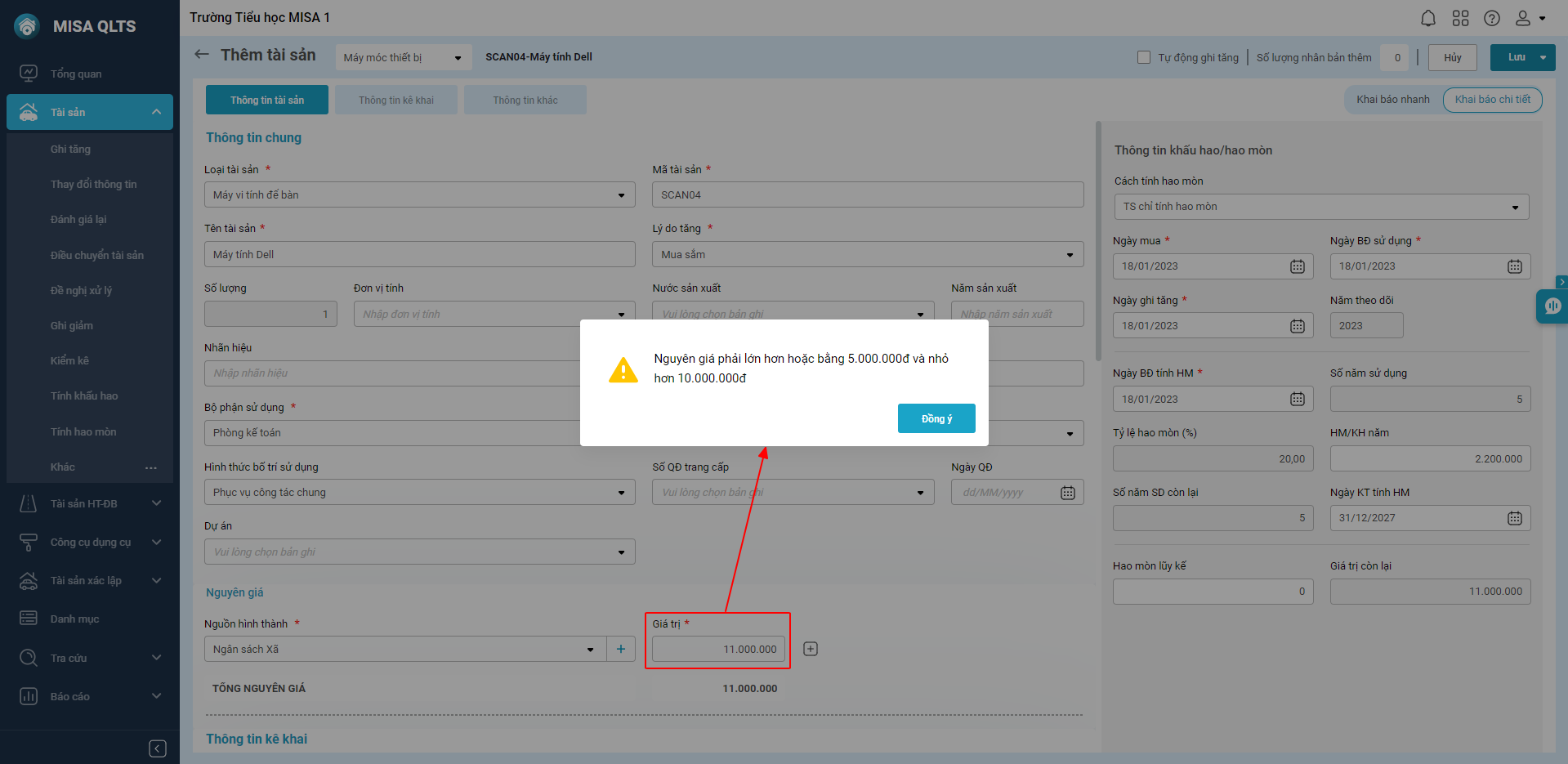

2. Giá trị nguyên giá phải từ 5.000.000 – 10.000.000 đồng.

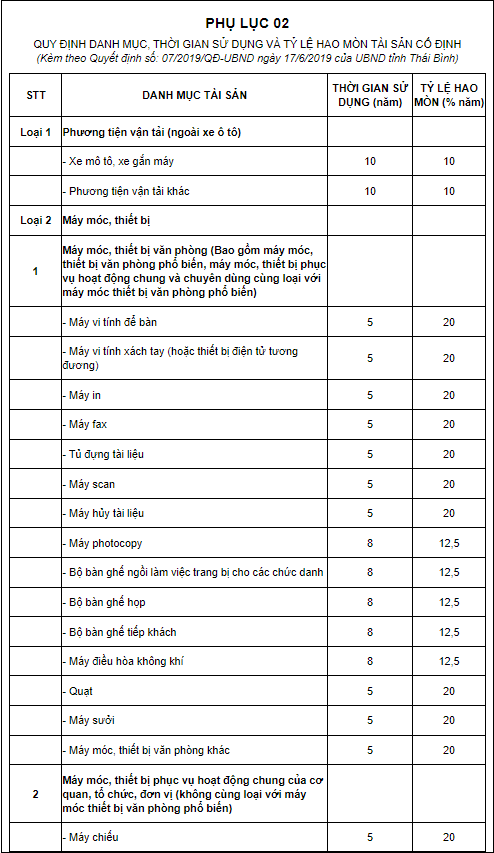

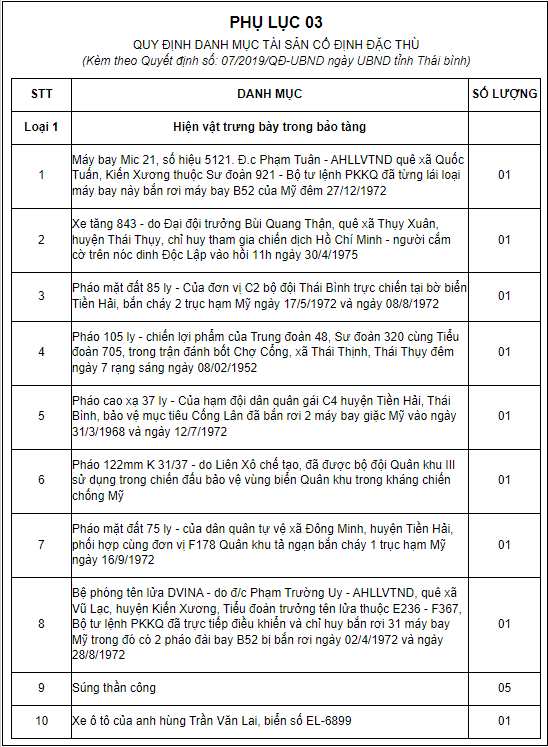

Ví dụ: Tỉnh Thái Bình đã ban hành Quyết định số 07/2019/QĐ-UBND trong đó quy định Danh mục tài sản cố định thuộc phạm vi quản lý của tỉnh.

Khi khai báo tài sản mới là máy tính để bàn, anh/chị chọn Loại tài sản là Máy vi tính để bàn có mã tài sản 1801 thuộc danh mục III. Tài sản cố định thuộc phạm vi quản lý của Bộ, Tỉnh. Nguyên giá tài sản phải từ 5.000.000 – 10.000.000 đồng.

Nếu nguyên giá thấp hơn 5.000.000 đồng hoặc lớn hơn 10.000.000, phần mềm sẽ hiển thị cảnh báo:

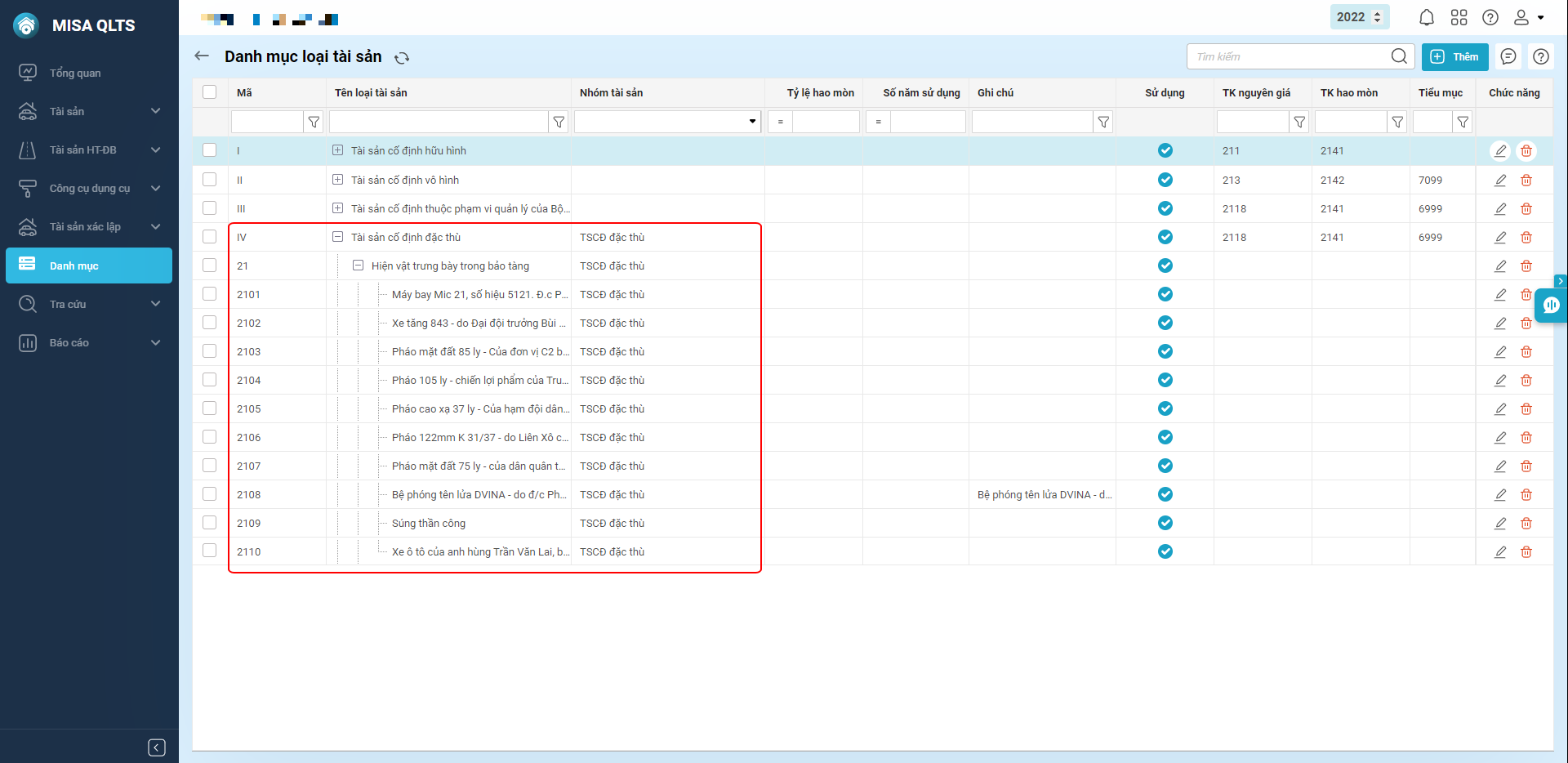

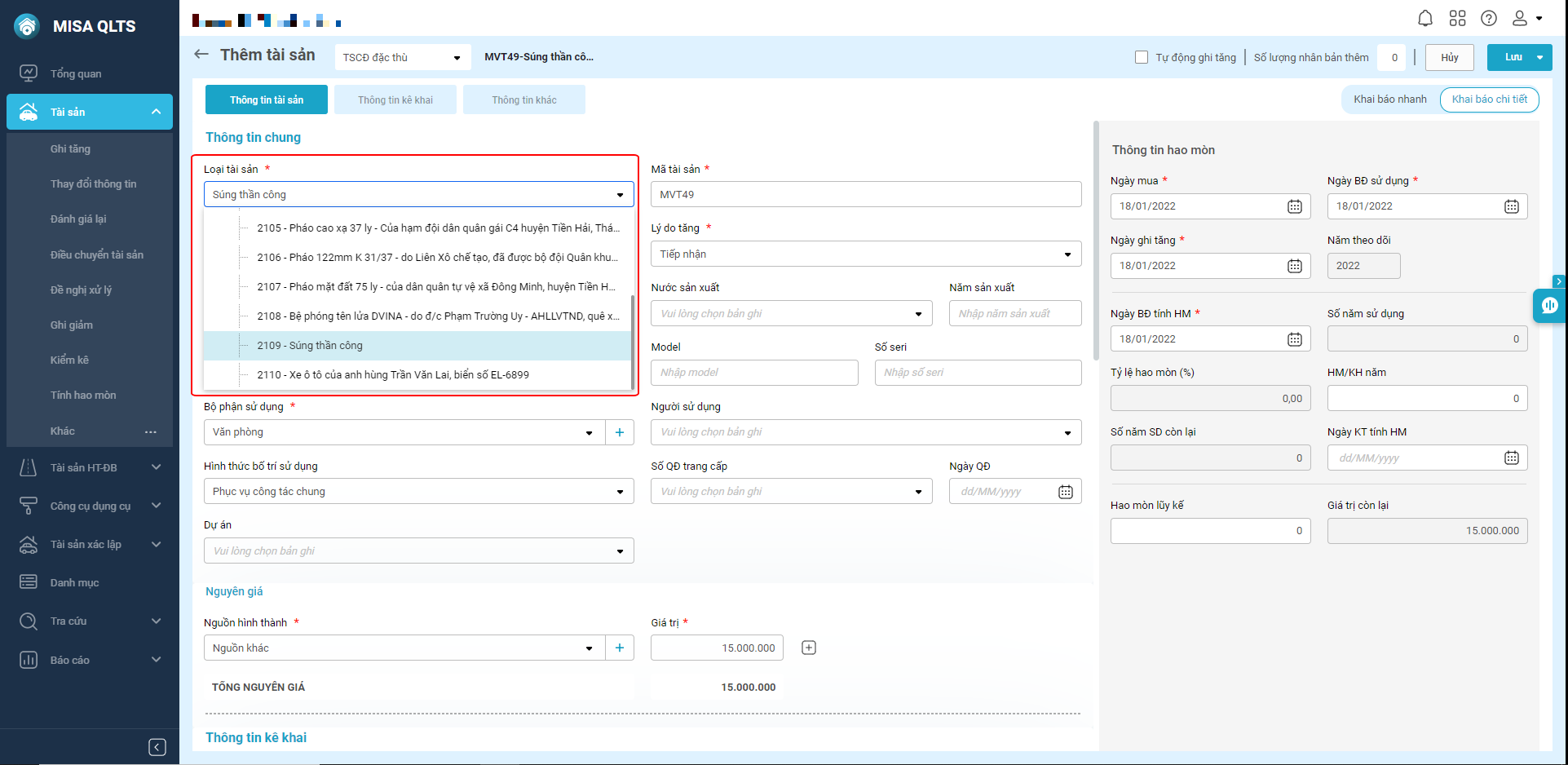

IV. Khai báo tài sản cố định đặc thù theo quyết định của Bộ/Tỉnh

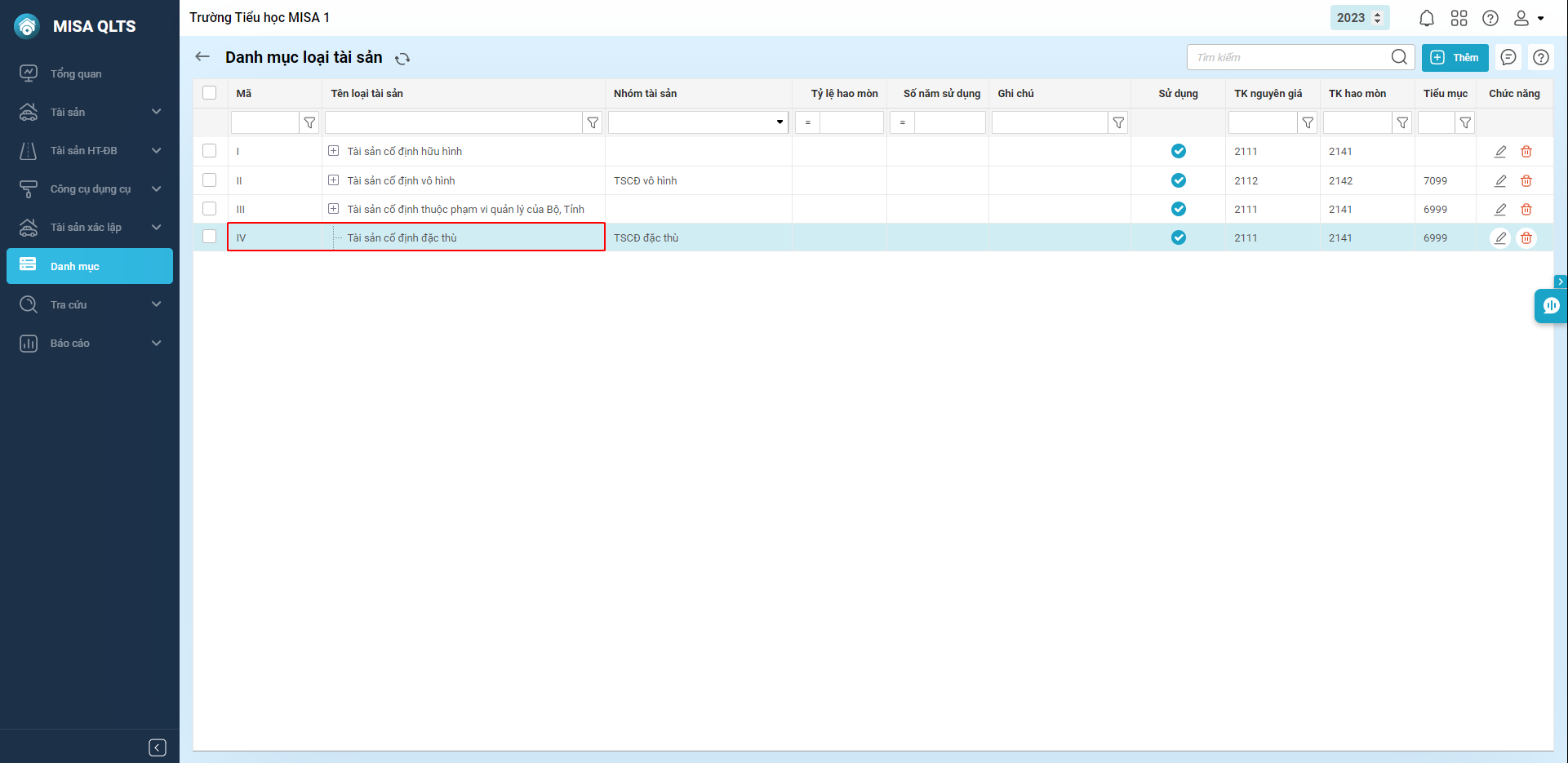

1. Chọn Loại tài sản thuộc danh mục IV. Tài sản cố định đặc thù.

Ví dụ: Quyết định số 07/2019/QĐ-UBND của tỉnh Thái Bình có quy định Danh mục tài sản cố định đặc thù thuộc phạm vi quản lý của tỉnh.

Khi khai báo tài sản mới là TSCĐ đặc thù, anh/chị chọn Loại tài sản là IV. Tài sản cố định đặc thù.

*Đối với những tỉnh chưa ban hành quyết định về TSCĐ chưa đủ tiêu chuẩn quy định tại khoản 1, khoản 2 Điều 3 Thông tư số 45/2018/TT-BTC, những TSCĐ có nguyên giá dưới 10.000.000 đồng sẽ được theo dõi tại Công cụ dụng cụ.

Ví dụ: Khi cần khai báo tài sản là máy tính có nguyên giá dưới 10.000.000 đồng và không thuộc danh mục TSCĐ theo quyết định đặc thù tỉnh, anh/chị ghi tăng tài sản này ở dạng CCDC.