XEM PHIM HƯỚNG DẪN TÍNH HAO MÒN TÀI SẢN:

Tải phim hướng dẫn Tại đây.

1. Tổng quan

Bài viết này giúp anh/chị lập và theo dõi chứng từ hao mòn cuối năm cho tài sản cố định, phục vụ ghi nhận chi phí, quản lý giá trị còn lại và lên số liệu trên các báo cáo về tài sản. Đối với tài sản, hầu hết tất cả các đơn vị đều chỉ tính hao mòn (không tính khấu hao) như trường học, ủy ban nhân dân, văn phòng hội đồng nhân dân…

Nội dung bài viết bao gồm: Các bước lập chứng từ Tính hao mòn, kiểm tra thông tin chứng từ, danh sách tài sản được tính và lưu chứng từ để phục vụ tra cứu, in ấn.

Lưu ý: Để tính hao mòn cho tài sản thì anh/chị cần ghi tăng cho tài sản đó và tài sản cần được khai báo tính hao mòn khi thêm vào phần mềm. Sau khi tính hao mòn xong thì mới thực hiện kiểm kê TSCĐ.

2. Các bước thực hiện

Thông tư 23/2023/TT-BTC là văn bản mới nhất quy định chế độ quản lý, tỷ lệ tính hao mòn và khấu hao của từng loại tài sản tại các cơ quan, tổ chức, đơn vị hành chính sự nghiệp như: Xã/Phường, Bệnh viện, Trường học…

Theo điểm a, khoản 1, điều 12 thông tư 23/2023/TT-BTC có quy định: “….Việc tính hao mòn tài sản cố định thực hiện mỗi năm 01 lần vào tháng 12, trước khi khóa sổ kế toán…”. Do đó, miễn là tài sản đã ghi tăng và được khai báo tính hao mòn trong phần mềm từ năm dữ liệu nào, tài sản sẽ được tự động đưa vào danh sách tính hao mòn của năm dữ liệu khi lập chứng từ cuối năm. Không phải chờ sang năm sau mới được tính hao mòn.

Để tính hao mòn, anh chị thực hiện theo các bước sau:

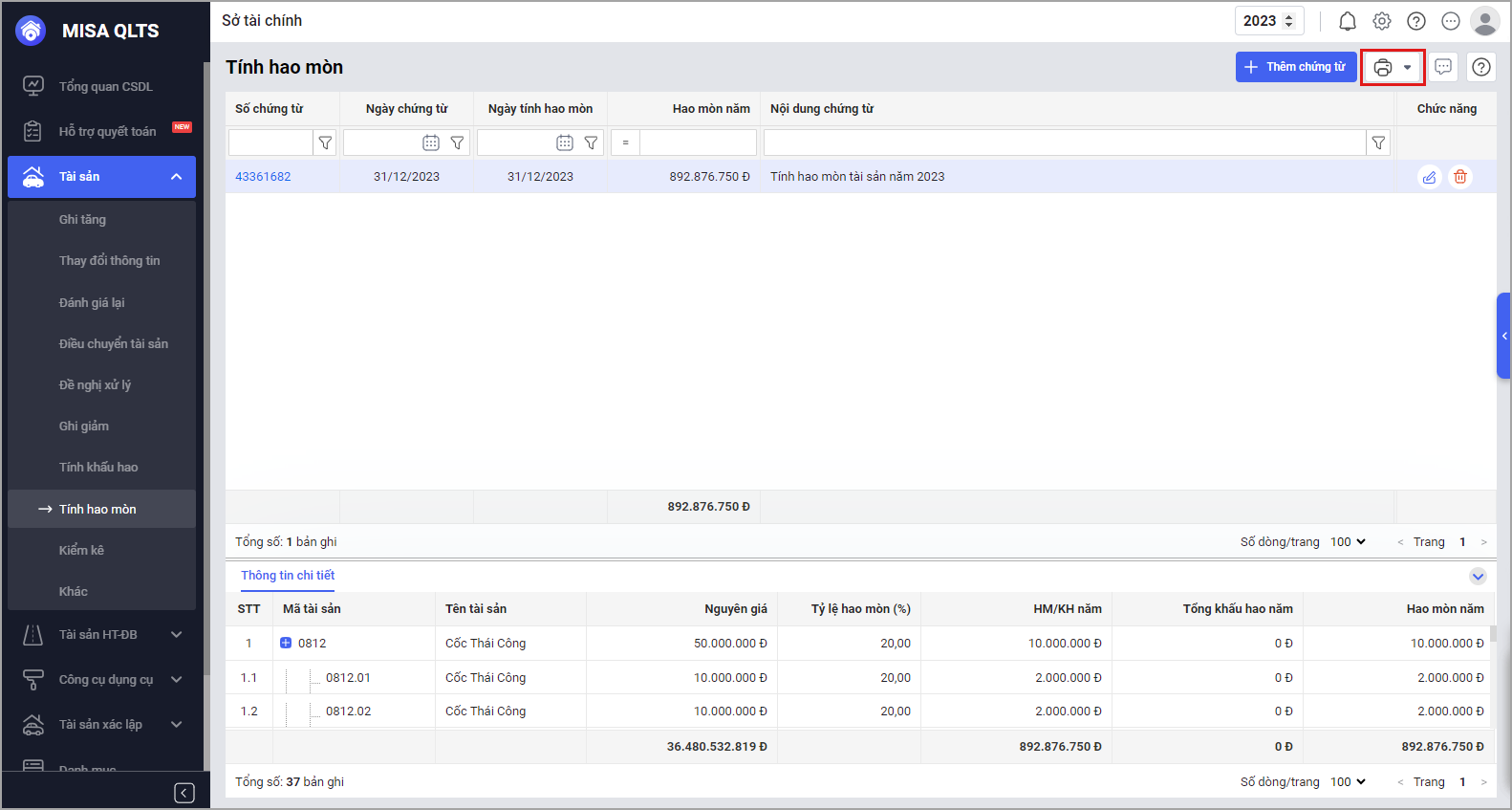

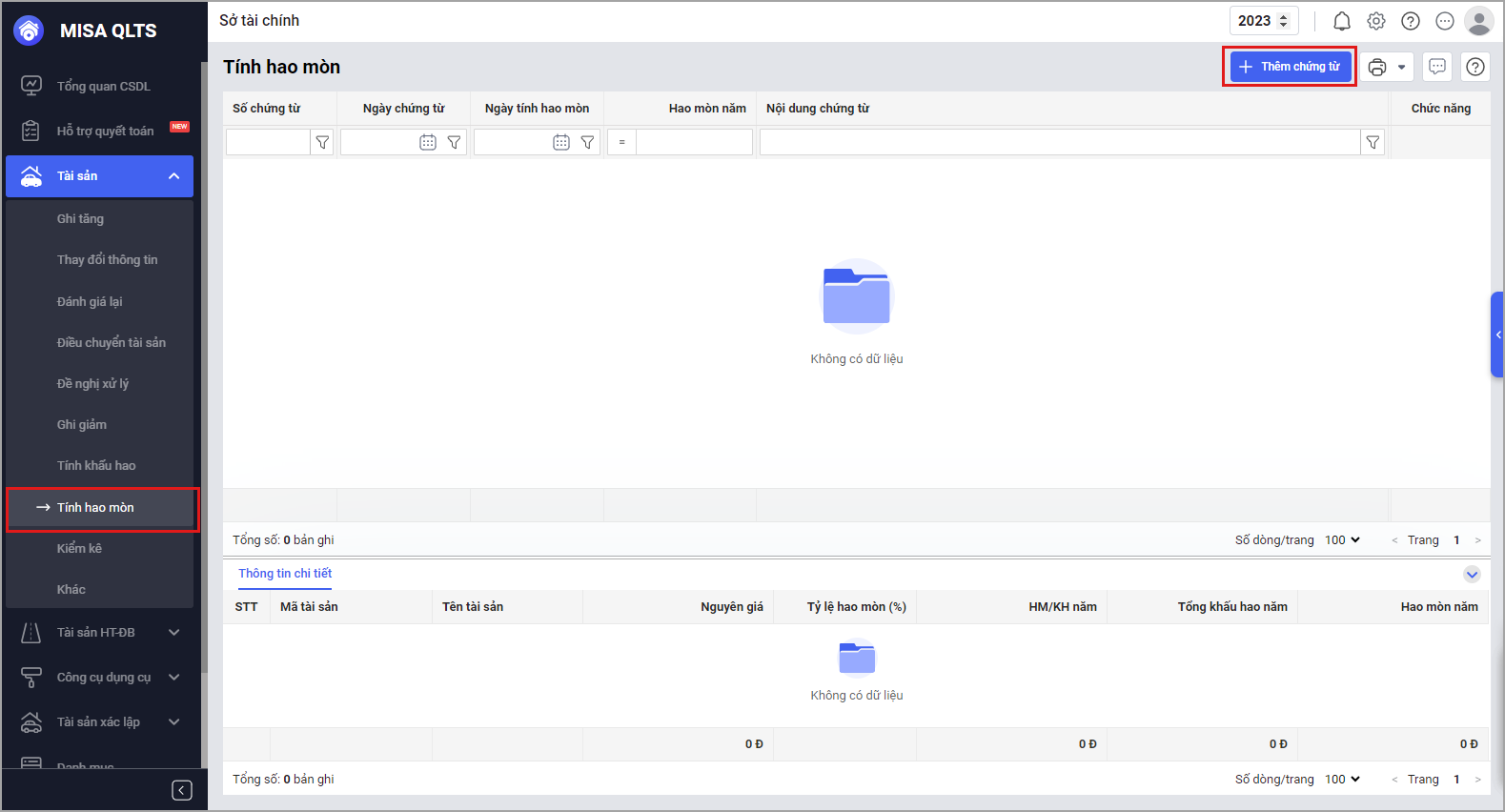

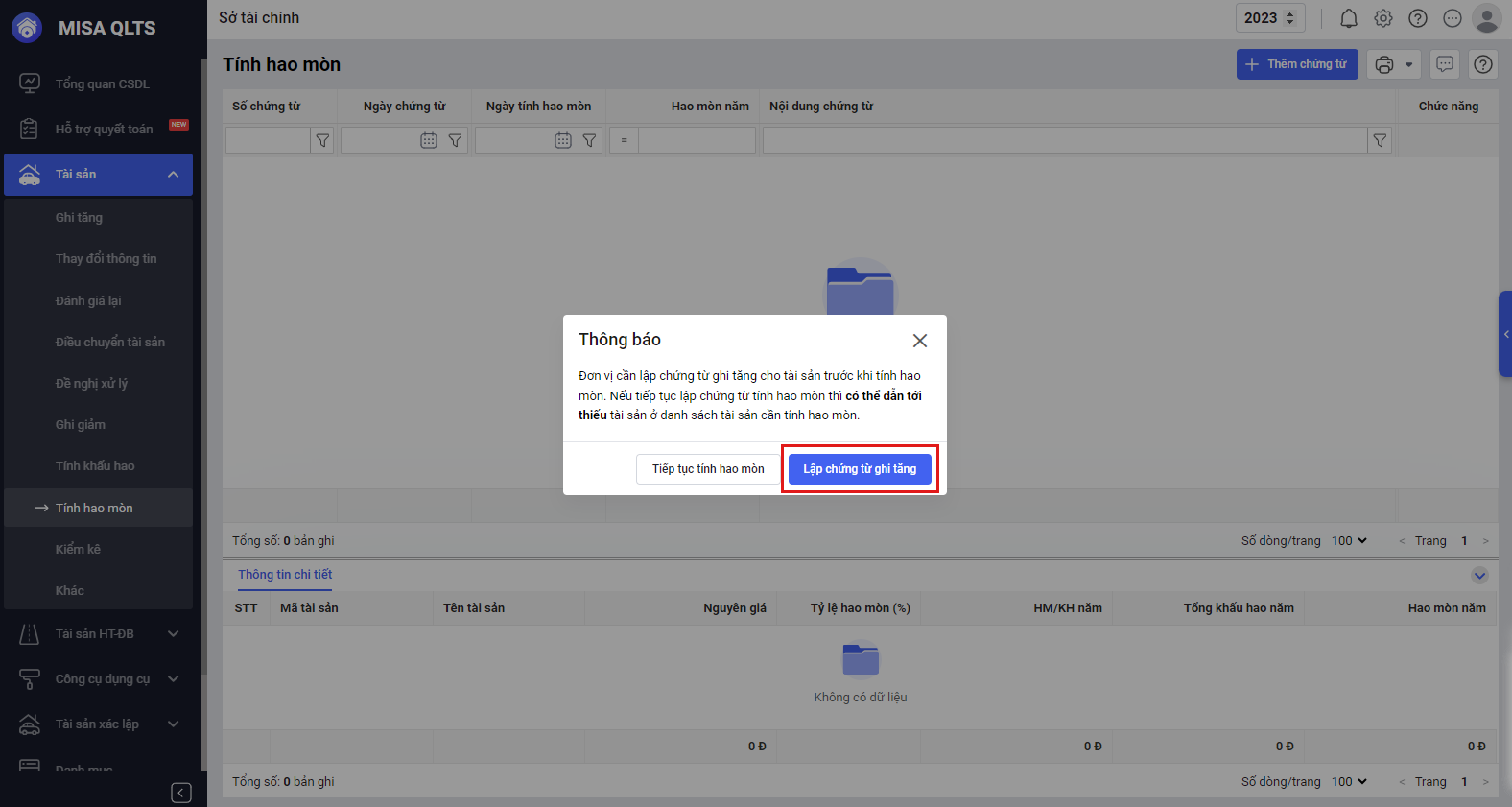

Bước 1: Vào Tài sản\Tính hao mòn, nhấn Thêm chứng từ.

Lưu ý: Anh/chị cần lập chứng từ ghi tăng cho tất cả các tài sản, nếu tiếp tục lập chứng từ tính hao mòn thì có thể dẫn tới thiếu tài sản ở danh sách tài sản cần tính hao mòn.

Lưu ý: Anh/chị cần lập chứng từ ghi tăng cho tất cả các tài sản, nếu tiếp tục lập chứng từ tính hao mòn thì có thể dẫn tới thiếu tài sản ở danh sách tài sản cần tính hao mòn.

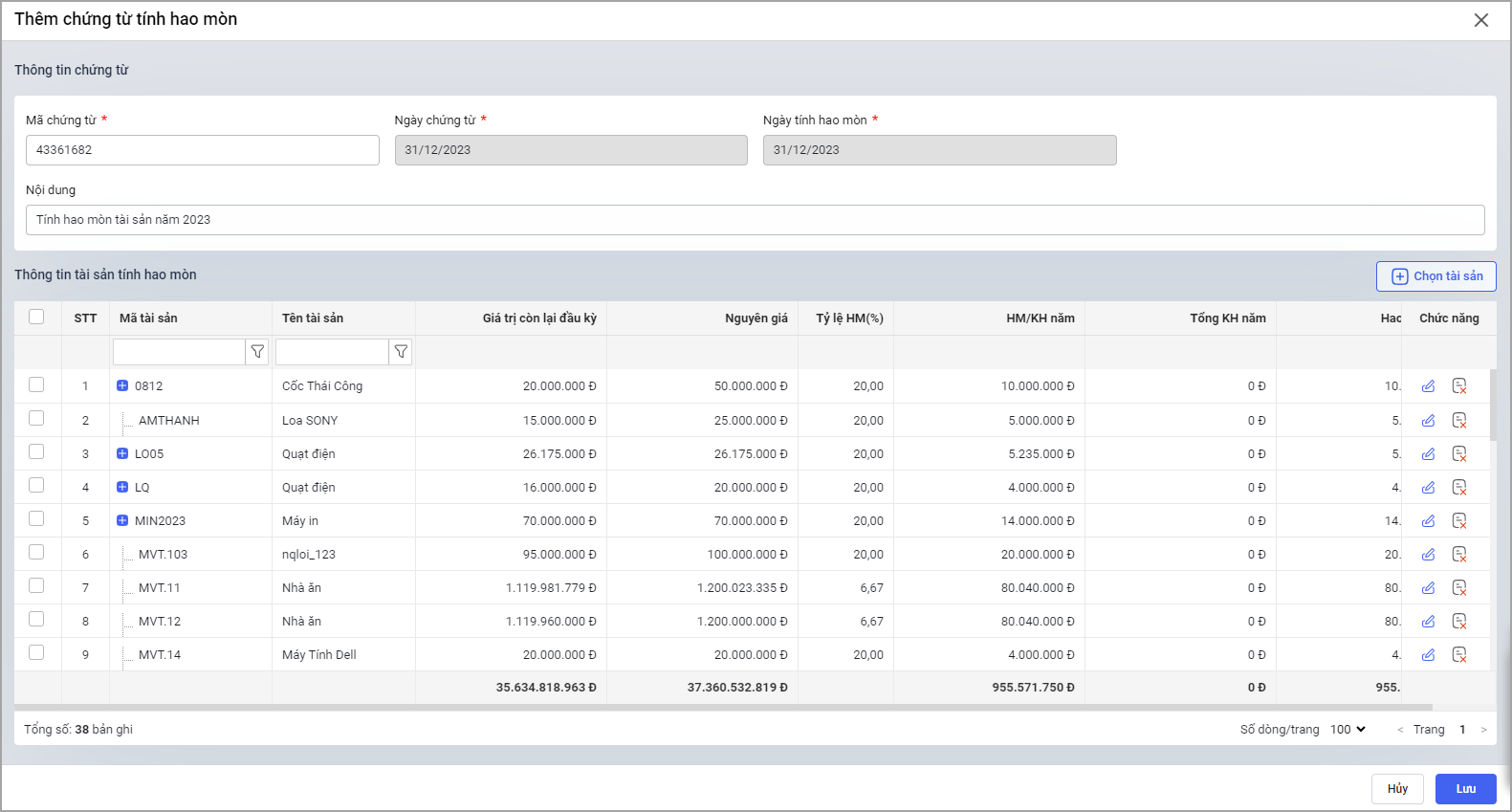

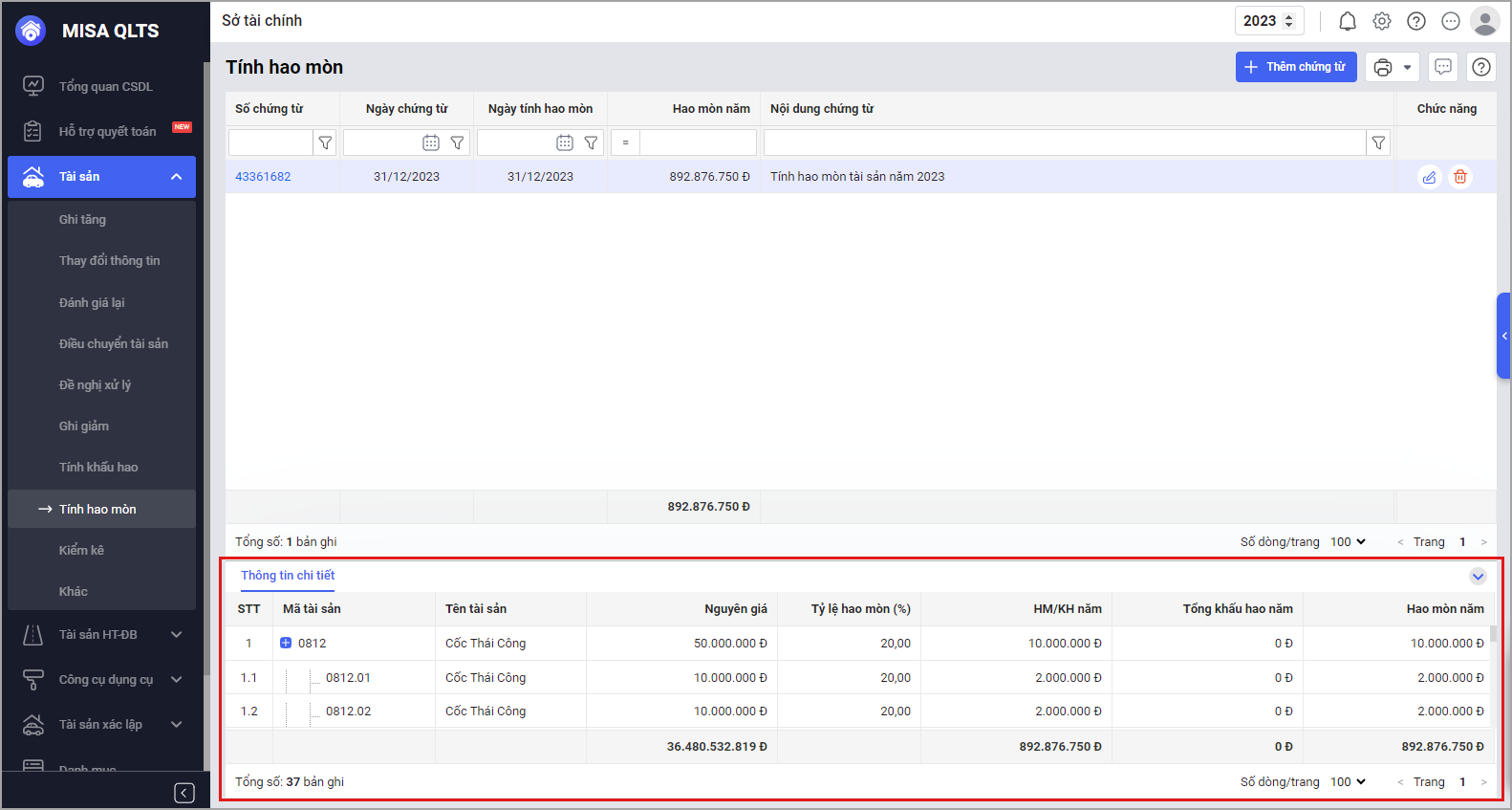

Bước 2: Khai báo thông tin trên chứng từ hao mòn.

Tại Thông tin chứng từ:

-

- Mã chứng từ: Phần mềm tự động sinh tiếp theo mã chứng từ gần nhất, có thể chỉnh sửa nếu muốn.

- Ngày chứng từ; Ngày tính hao mòn: Phần mềm tự động lấy là ngày 31/12 của năm dữ liệu. (Thông tin này không cho phép sửa)

- Nội dung: Tự động sinh, có thể chỉnh sửa nếu muốn.

Tại Thông tin tài sản tính hao mòn: Phần mềm tự động tính Hao mòn năm. Trong đó:

-

-

- Giá trị còn lại đầu kỳ: Giá trị còn lại của tài sản trước ngày tính hao mòn.

- Nguyên giá và Tỷ lệ hao mòn (%): Nguyên giá của tài sản được lấy từ phần khai báo tài sản.

- Tổng khấu hao năm: là các tài sản vừa trích khấu hao vừa tính hao mòn trong năm.

- Hao mòn năm: hiển thị số hao mòn của tài sản trong năm.

- Anh/chị có thể sửa số Hao mòn năm.

- Nhấn Enter để chuyển xuống dòng bên dưới.

- Lưu ý: Nếu tài sản chỉ tính hao mòn, không trích khấu hao thì sẽ không hiển thị cột HM/KH năm và cột Tống KH năm.

-

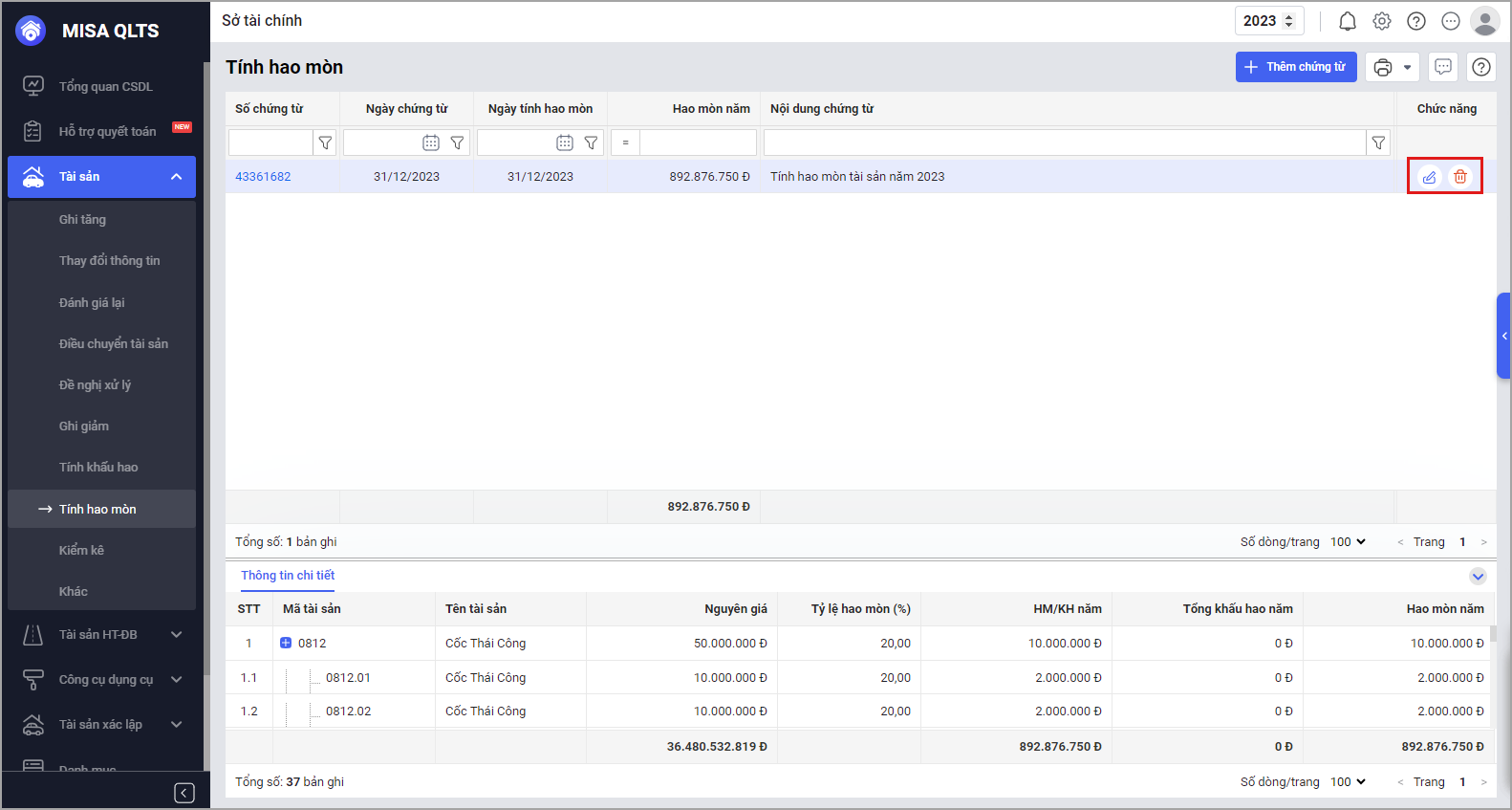

Bước 3: Nhấn Lưu. Chứng từ khấu hao tài sản được lưu trữ trên phần mềm giúp bạn dễ dàng tra cứu thông tin.

- Anh/chị có thể chỉnh sửa/xóa chứng từ bằng cách nhấn vào biểu tượng cây bút/thùng rác.

- Để phục vụ công tác lưu trữ, báo cáo, anh/chị có thể in Mẫu số C55-HD – Bảng tính hao mòn TSCĐ.