I. Tổng quan

Mục đích: Giúp kế toán theo dõi, quản lý tài sản đáp ứng đúng theo quy định theo Thông tư 141/2025/TT-BTC trên MISA QLTS.

II. Các điểm thay đổi của thông tư 141/2025/TT-BTC

III. Cập nhật trên MISA QLTS đáp ứng Thông tư 141/2025/TT-BTC

1. Thay đổi về tiêu chuẩn xác định tài sản cố định

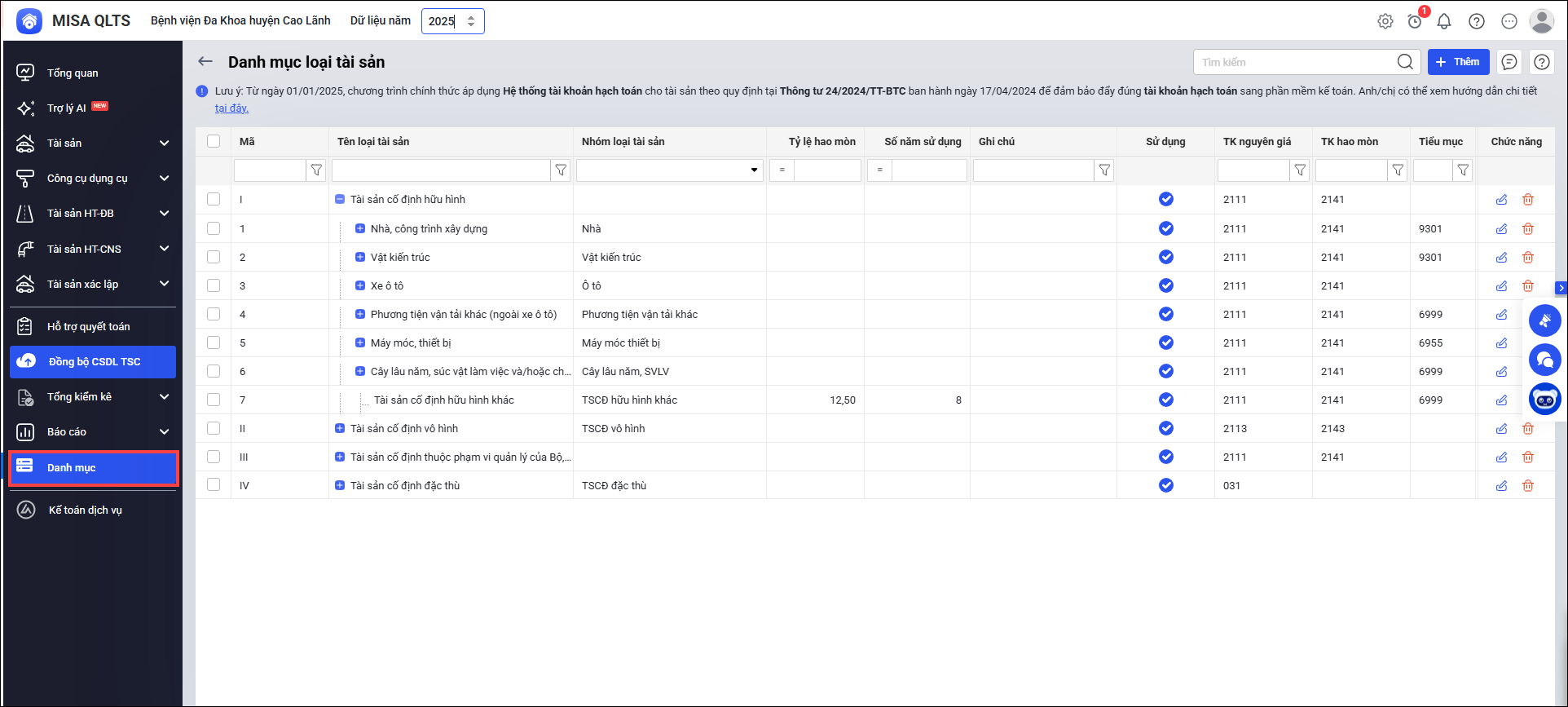

1.1. Bổ sung danh mục tài sản mới:

- Anh/chị vào Danh mục/Loại tài sản, chương trình đã bổ sung thêm loại tài sản theo quy định tại thông tư 141.

1.2. Không cần xác nhận thông tin Nguyên giá với loại tài sản có Nhóm tài sản là Đất, Nhà, Vật liệu kiến trúc khi cán bộ quản lý tài sản thực hiện các chức năng sau:

- Thêm tài sản

- Nhập khẩu

- Chuyển loại tài sản

- Chuẩn hóa dữ liệu

- Đánh giá lại

- Chuyển thành CCDC

- Tổng kiểm kê

2. Thay đổi quy tắc tính hao mòn của 1 số loại tài sản

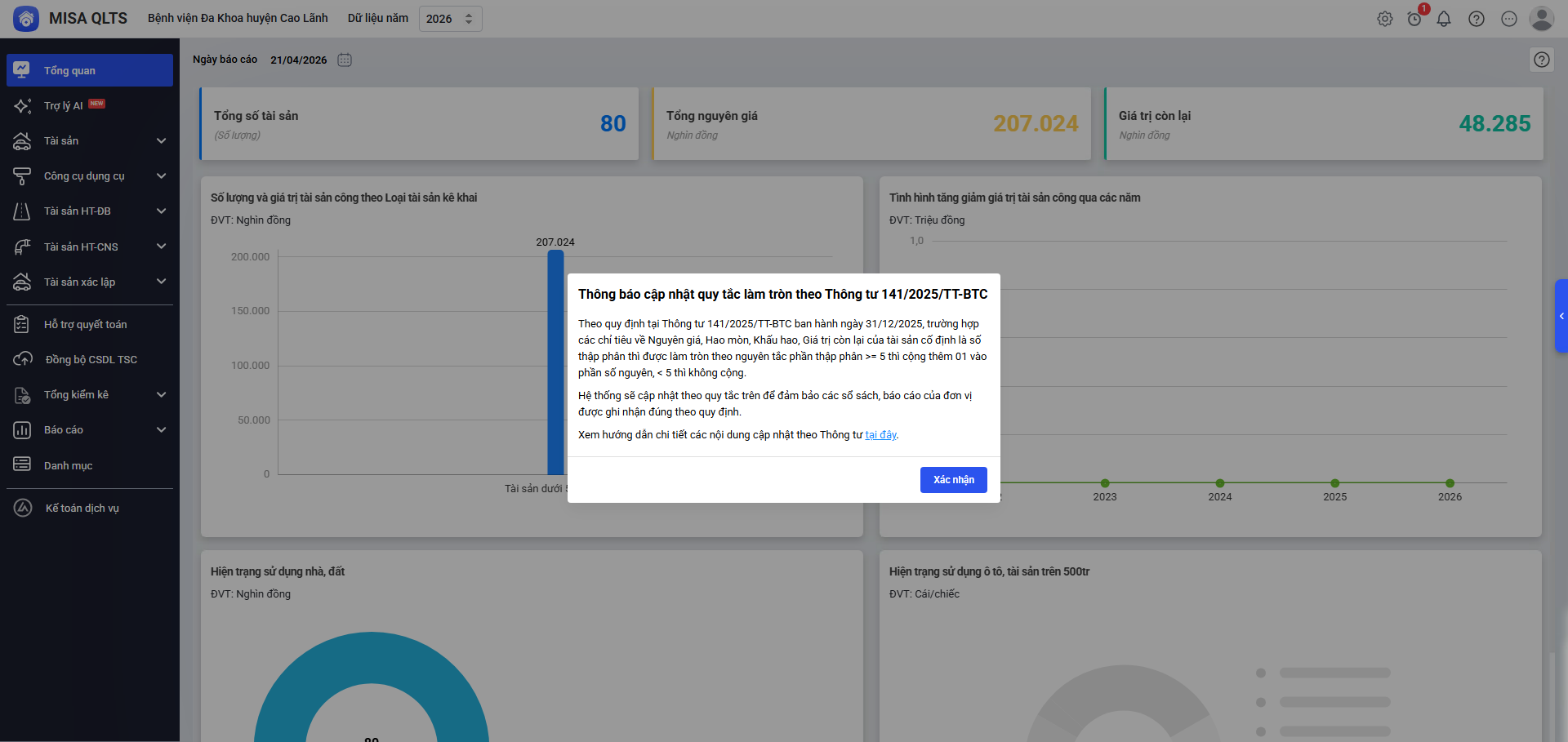

3. Thay đổi Quy tắc làm tròn số tiền là số thập phân

- Khi đăng nhập vào phần mềm, cán bộ QLTS nhận thông báo về việc cập nhật Quy tắc làm tròn số tiền theo Thông tư 141/2025/TT-BTC để nắm bắt và xem các nội dung cập nhật theo Thông tư mới.

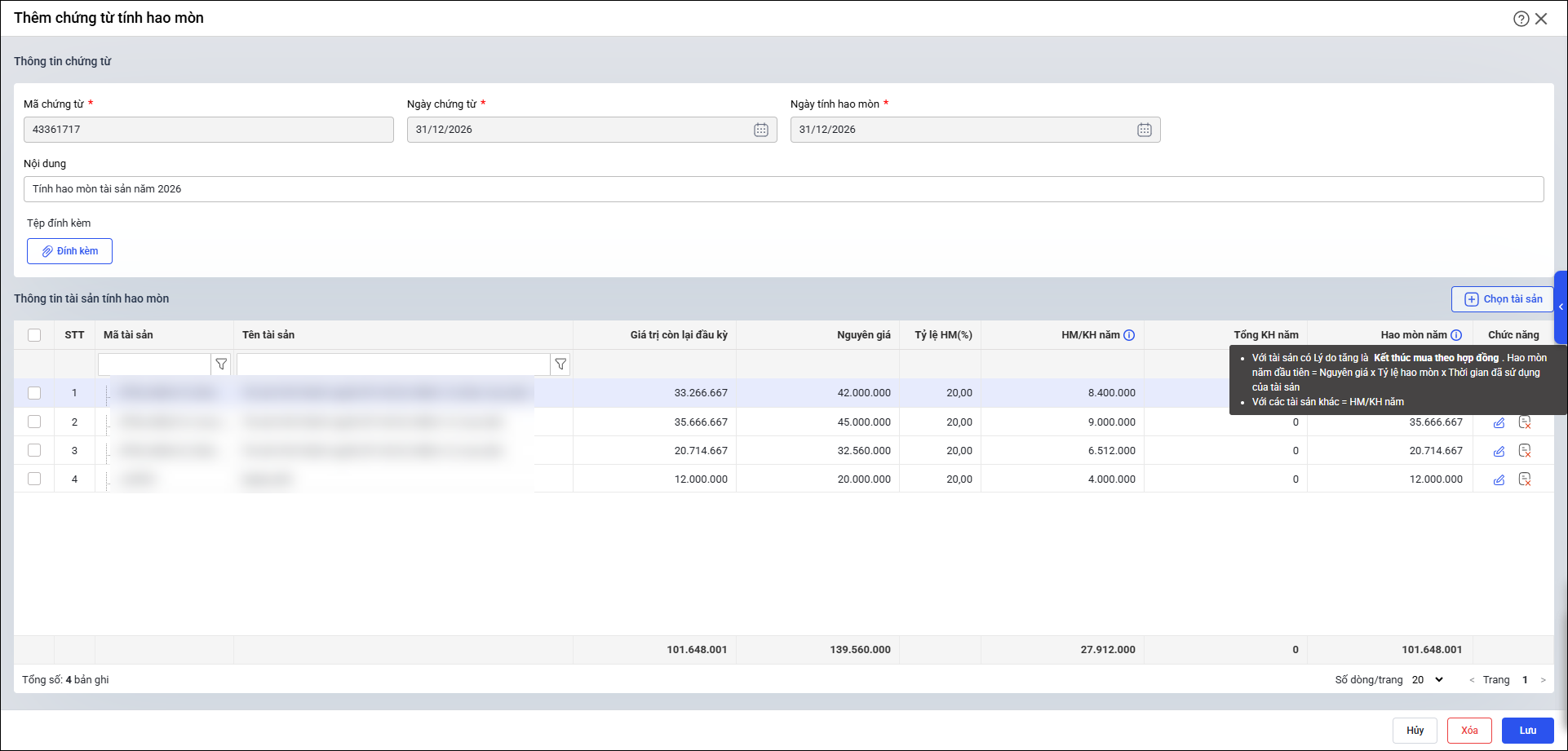

4. Thay đổi về cách tính hao mòn năm với tài sản cố định thuộc về cơ quan, tổ chức, đơn vị thực hiện thuê mua sau khi hết thời gian thuê mua theo hợp đồng

- Khi vào thực hiện thêm chứng từ hao mòn, chương trình sẽ cập nhật quy định như sau:

- với các tài sản có lý do tăng là Kết thúc mua theo hợp đồng. Hao mòn năm đầu tiên = Nguyên giá x Tỷ lệ hao mòn x Thời gian đã sử dụng của tài sản.

- Với các tài sản khác = HM/KH năm